Imagina esto: una empresa de servicios de diseño cierra su mejor mes del año. Facturó $48 millones. El equipo celebra. Dos semanas después, el dueño no puede pagar la nómina.

No quebró por falta de ventas. Quebró porque sus clientes pagan a 60 días y sus empleados cobran el 30 de cada mes. El dinero existía en papel. En la caja, no había nada.

Ese escenario no es excepcional. Según datos citados por Infobae, el 82% de los emprendimientos que fracasan tienen problemas de administración financiera de por medio. Y el principal indicador que habrían necesitado entender antes de llegar a esa situación tiene un nombre: flujo de caja.

Esta guía te explica qué es, cómo funciona, cómo calcularlo y, lo más importante, cómo usarlo para tomar decisiones antes de que los problemas lleguen.

¿Qué aprenderás aquí?

- Qué es el flujo de caja y en qué se diferencia de la utilidad

- Los tres tipos que existen y cuál importa más para tu negocio

- Cómo calcularlo con un ejemplo real en pesos

- Cómo construir un flujo proyectado paso a paso

- Los errores que más cierran negocios y cómo evitarlos

Qué es el flujo de caja

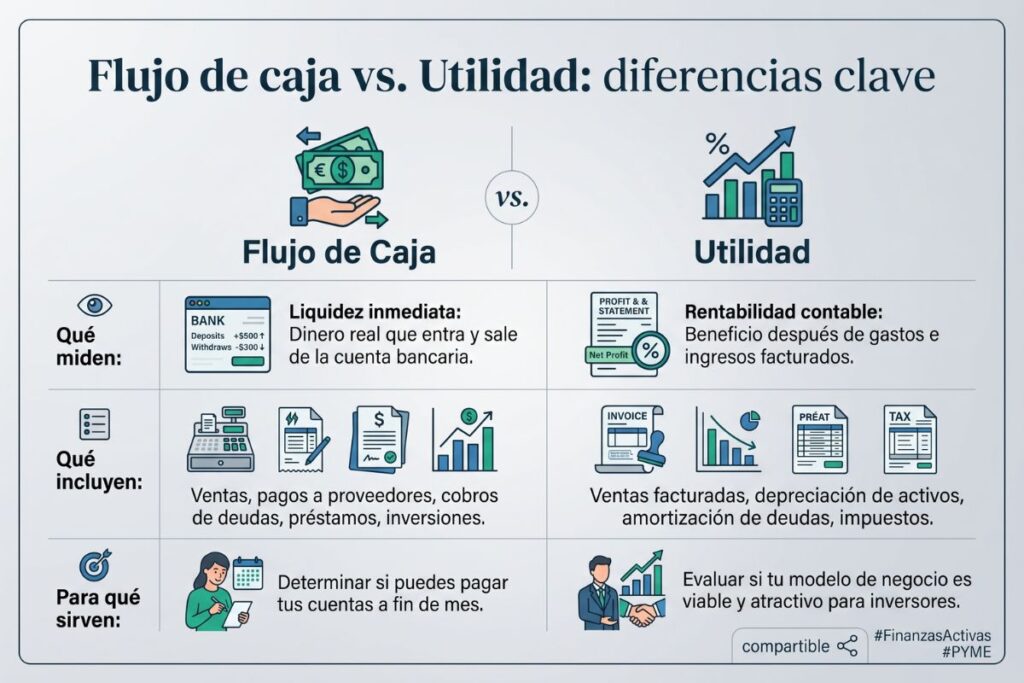

El flujo de caja es el registro de todo el dinero que entra y sale de un negocio durante un período determinado. No mide cuánto vendiste, mide cuánto efectivo tienes disponible para pagar tus obligaciones hoy.

En inglés se llama cash flow, y aunque los términos se usan indistintamente, el concepto es el mismo: la diferencia entre lo que efectivamente cobras y lo que efectivamente pagas. No lo que facturas. No lo que te deben. Lo que tienes en la caja o en la cuenta bancaria.

Esa distinción es la más importante de las finanzas de cualquier negocio, y también la más ignorada.

Una empresa con flujo de caja positivo tiene más dinero entrando del que sale, puede pagar sus cuentas, reinvertir y crecer con estabilidad. Una con flujo negativo está gastando más de lo que cobra, y si eso se sostiene en el tiempo, el resultado es predecible: crisis de liquidez, deudas acumuladas, cierre.

Lo que el flujo de caja no es: no es la utilidad contable, no es el estado de pérdidas y ganancias y no es lo que te muestra el contador cuando cierra el año fiscal. Esos números son importantes, pero responden otra pregunta. La liquidez empresarial, cuánto dinero tienes ahora mismo, es lo que mide el flujo de caja.

Flujo de caja vs. utilidad: la diferencia que más empresas ignoran

Aquí es donde la mayoría de los emprendedores cometen el error más caro.

La utilidad es un resultado contable. Incluye ventas que hiciste pero todavía no cobraste, gastos que devengaste pero todavía no pagaste. Es el número que te muestra si tu modelo de negocio es viable a largo plazo.

El flujo de caja solo cuenta el dinero que realmente se movió. Si vendiste $30 millones a crédito y ninguno de esos clientes te ha pagado, esos $30 millones no existen en tu flujo de caja del mes, aunque sí aparezcan en tu estado de resultados.

Un ejemplo concreto con números reales:

Una pequeña empresa de consultoría tiene estos números en octubre:

| Concepto | Monto |

|---|---|

| Ventas facturadas en octubre | $45.000.000 COP |

| Cobros efectivamente recibidos | $18.000.000 COP |

| Gastos pagados (nómina, arriendo, servicios) | $22.000.000 COP |

| Utilidad contable del mes | $23.000.000 COP |

| Flujo de caja del mes | -$4.000.000 COP |

En papel, el negocio fue rentable. En la caja, necesita $4 millones adicionales para sobrevivir ese mes. Si no los tiene, no puede pagar la nómina aunque haya tenido su mejor mes de ventas.

Antes de seguir leyendo, toma 5 minutos y revisa cuándo cobras realmente tus ventas del último mes. La respuesta puede sorprenderte.

Esa es la trampa que destruye más negocios rentables: confundir lo que se vende con lo que se tiene. Las cuentas por cobrar no pagan arriendos. El efectivo, sí.

Los tres tipos de flujo de caja que debes conocer

No todo el dinero que entra o sale de un negocio tiene el mismo origen ni el mismo significado. Por eso el flujo de caja se divide en tres categorías:

Flujo de caja operativo

Es el más importante para cualquier PYME. Refleja el dinero que genera o consume la operación principal del negocio — las ventas, el pago a proveedores, los salarios, los servicios públicos, los impuestos operativos.

El flujo de caja operativo, la liquidez empresarial y el capital de trabajo están íntimamente conectados: si el primero es consistentemente positivo, el negocio genera su propio oxígeno financiero. Si es negativo de forma recurrente, el negocio depende de financiamiento externo para sobrevivir, lo que no es necesariamente un problema a corto plazo, pero sí una señal de alerta que hay que entender.

Un flujo operativo positivo en una MiPymes colombiana típica se vería así: cobra a clientes en 30 días, paga a proveedores en 45, y el margen operativo cubre los gastos fijos con algo de sobra. Ese «algo de sobra» es el capital de trabajo que el negocio necesita para crecer.

Flujo de caja de inversión

Registra el dinero que entra o sale por decisiones de inversión en activos: compra de maquinaria, vehículos, equipos de cómputo, adquisición de tecnología o locales. Un flujo de inversión negativo no es una mala señal por sí sola, puede significar que el negocio está invirtiendo para crecer. El problema es cuando ese flujo negativo no está respaldado por una operación sólida.

Flujo de caja de financiación

Refleja el movimiento de dinero relacionado con deuda y capital: préstamos recibidos, pagos de cuotas de crédito, aportes de socios, pago de dividendos. Es el flujo que más impacta a los negocios con créditos vigentes, cada cuota pagada es una salida de caja que hay que proyectar con precisión.

Para el emprendedor que está comenzando o que maneja un negocio pequeño, el flujo que más importa vigilar mes a mes es el operativo. Los otros dos son críticos en momentos de inversión o de endeudamiento, pero el operativo es el termómetro cotidiano de la salud financiera.

Cómo se calcula el flujo de caja

La fórmula básica no requiere contador ni software especializado:

Flujo de caja = Saldo inicial + Ingresos del período − Egresos del período

El resultado te da el saldo final, el dinero con el que terminas el período. Si es positivo, bien. Si es negativo, necesitas cubrir ese déficit de alguna forma antes de que llegue.

Un ejemplo completo con una PYME hipotética colombiana — una tienda de ropa con canal físico y online:

| Concepto | Valor |

|---|---|

| Saldo inicial (dinero en caja al 1 de noviembre) | $8.000.000 |

| INGRESOS DEL MES | |

| Ventas cobradas en efectivo | $12.000.000 |

| Cobros de ventas anteriores a crédito | $9.000.000 |

| Total ingresos | $21.000.000 |

| EGRESOS DEL MES | |

| Nómina | $7.500.000 |

| Arriendo local | $3.200.000 |

| Compra de inventario (pagado) | $6.000.000 |

| Servicios públicos y otros fijos | $1.100.000 |

| Cuota crédito bancario | $1.800.000 |

| Total egresos | $19.600.000 |

| FLUJO DE CAJA DEL MES | +$1.400.000 |

| SALDO FINAL (al 30 de noviembre) | $9.400.000 |

El negocio terminó noviembre con $1.4 millones más de los que tuvo en el mes — flujo positivo, operación estable. Pero si en diciembre se anticipa una compra grande de inventario para fin de año y los cobros de ventas online tardan más, el flujo puede invertirse. Eso es exactamente lo que el flujo proyectado permite ver con tiempo.

Para qué sirve el flujo de caja en tu negocio

Las MiPymes en Colombia representan el 99.5% del tejido empresarial y generan el 65% del empleo del país, según Acopi. Sin embargo, una investigación publicada en Redalyc documentó que la valoración del flujo de caja como herramienta de gestión entre los emprendedores colombianos es muy baja — muchos lo usan solo para cumplir con las exigencias de la DIAN, no como instrumento de decisión. (Fuente: Redalyc, Propuesta de modelo de analítica para flujo de caja en mipymes en Colombia, 2022)

Ese es precisamente el error que más cierres de negocios provoca.

El flujo de caja no es un trámite contable. Es la herramienta que responde las preguntas más urgentes de cualquier negocio:

¿Puedo pagar la nómina el próximo mes? El flujo proyectado te lo dice con semanas de anticipación.

¿Cuándo debo pedir un crédito? No cuando ya no tienes dinero — sino cuando el flujo proyectado muestra un déficit en dos o tres meses. Un banco te presta más fácil cuando demuestras que puedes pagar, no cuando estás en crisis.

¿Puedo contratar a alguien más? Depende de si el flujo operativo proyectado absorbe ese costo adicional sin entrar en negativo.

¿Puedo dar crédito a este cliente? Depende de cuántos días aguanta tu caja sin recibir ese pago.

¿Tengo respaldo para presentar ante un banco o inversionista? Un flujo de caja proyectado bien construido es más convincente que cualquier presentación de ventas.

«La liquidez inmediata dejó de ser operativa y se volvió totalmente estratégica.» — Nicolás Villa, CEO de Platam, citado por El Colombiano, diciembre 2025.

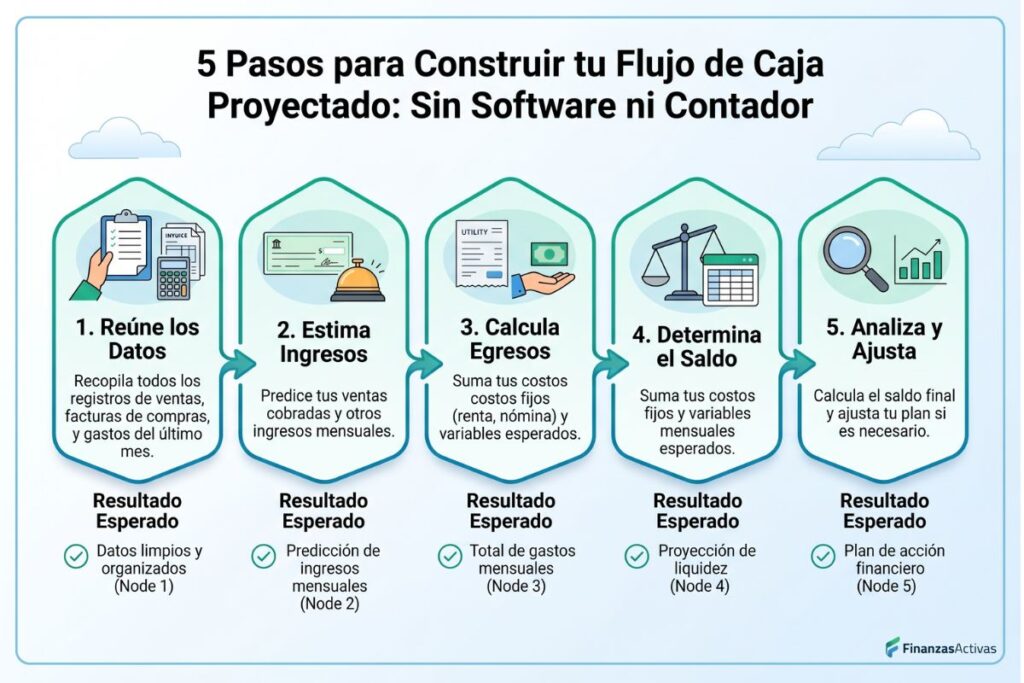

Cómo hacer un flujo de caja proyectado paso a paso

Este es el paso que separa los negocios que sobreviven de los que se sorprenden con los problemas. El flujo histórico te dice qué pasó. El flujo proyectado te dice qué va a pasar y te da tiempo para actuar.

No necesitas software especializado. Una hoja de cálculo es suficiente para empezar.

Paso 1: Establece el saldo inicial

El punto de partida es el dinero real que tienes hoy en caja y en cuentas bancarias del negocio. No lo que te deben — lo que tienes. Ese es tu punto cero.

Paso 2: Proyecta los ingresos con sus fechas reales de cobro

Aquí está la trampa más común: confundir la fecha de la factura con la fecha del cobro. Si emites una factura el 1 de noviembre pero el cliente paga a 30 días, ese ingreso va en diciembre, no en noviembre. Lista cada ingreso esperado con su fecha real de recibo de dinero.

Fuentes típicas de ingreso para una PYME: ventas de contado, cobros de facturas anteriores, anticipos de clientes, ingresos por servicios prestados, préstamos recibidos.

Paso 3: Proyecta los egresos con sus fechas reales de pago

Lo mismo aplica para los gastos. ¿Cuándo sale el dinero, no cuándo se devenga? Nómina, arriendo, proveedores, servicios, cuotas de crédito, impuestos por pagar en el período.

Paso 4: Calcula el saldo proyectado mes a mes

Para cada mes: saldo inicial + ingresos proyectados − egresos proyectados = saldo final. Ese saldo final se convierte en el saldo inicial del mes siguiente. Si en algún mes el resultado es negativo, tienes un déficit proyectado, y tiempo para actuar antes de que sea una emergencia.

Paso 5: Identifica los meses críticos y decide con anticipación

Un flujo proyectado negativo en el mes 3 no es una crisis, es una señal. Puedes adelantar cobros, negociar plazos con proveedores, diferir una compra de inventario o buscar una línea de crédito antes de necesitarla.

La diferencia entre un emprendedor que gestiona bien su caja y uno que no, no es la cantidad de dinero que tienen — es cuánto tiempo de anticipación tienen para tomar decisiones.

Dominar el flujo de caja es el primer paso. El siguiente es entender las demás herramientas financieras que sostienen un negocio. Explora más en la sección de Emprendimiento y Negocios de FinanzasActivas.

Los errores de flujo de caja que más cierran negocios

El contexto colombiano hace estos errores más costosos que nunca. Con la tasa del Banco de la República en 11.25% — nivel que no se veía en años — el crédito de corto plazo es caro. Y según reportes de El Colombiano de diciembre 2025, los atrasos de pago entre empresas colombianas superaron los 60 y 90 días en múltiples industrias durante 2025, generando una presión de caja sostenida sobre las MiPymes.

En ese entorno, estos son los errores que más destruyen:

Error 1: Confundir ventas con dinero en caja. Ya lo explicamos. Pero vale repetirlo porque es el más costoso. Las ventas a crédito no pagan arriendos. Hasta que el cliente no transfiera, esa venta no existe en tu flujo.

Error 2: Solo registrar el pasado, nunca proyectar el futuro. El flujo histórico es útil para entender qué pasó. El proyectado es el que salva negocios. Un negocio que solo mira atrás llega a los problemas sin tiempo de reaccionar.

Error 3: Dar crédito a clientes sin calcular el impacto en la propia caja. Venderle a 60 días a un cliente grande puede parecer un logro. Pero si tú necesitas pagar a 30 días y no tienes reserva para cubrir ese desfase, ese cliente te puede poner en crisis aunque te pague puntual. Muchos negocios en Colombia, especialmente los que venden a grandes empresas o al sector público, enfrentan este problema de forma crónica.

Error 4: No separar la caja personal de la caja del negocio. Cuando el emprendedor usa la cuenta del negocio para gastos personales o viceversa, el flujo de caja pierde toda utilidad como herramienta. No se puede gestionar lo que no se puede medir con precisión.

Error 5: Pedir el crédito en la crisis y no antes. En el momento de la crisis, el banco ve riesgo. Cuando la caja está bien y el flujo proyectado muestra un déficit futuro, el banco ve planeación. El momento correcto para pedir un crédito es cuando no lo necesitas urgentemente, y solo el flujo proyectado te avisa con tiempo suficiente.

Muchos negocios con flujo negativo no tienen un problema de ventas, tienen un problema de estructura de costos que solo se revela cuando calculas tu punto de equilibrio.

Cuando el flujo de caja muestra números rojos: qué hacer

Ver un saldo negativo en el flujo proyectado no es el problema. El problema es no verlo a tiempo.

Si el flujo proyectado muestra déficit en el próximo mes, estas son las acciones por orden de impacto:

Primero, acelerar los cobros pendientes. Contacta a los clientes que te deben antes de que venza el plazo. Ofrece descuento por pronto pago si el margen lo permite. El dinero que ya ganaste pero no has cobrado es la fuente de liquidez más rápida y más barata.

Segundo, negociar plazos con proveedores. Antes de pedir un crédito, negocia. Muchos proveedores prefieren darte 15 días adicionales a perder el cliente. Esa conversación, hecha con anticipación, cuesta cero.

Tercero, evaluar el factoring. Si tienes facturas por cobrar a empresas grandes o al sector público, el factoring te permite cobrarlas de forma anticipada a cambio de una comisión. En Colombia, entidades como Bancóldex y plataformas como Konfío o Siigo Pyme ofrecen líneas de factoring accesibles para PYMES (verifica en superfinanciera.gov.co que cualquier plataforma que uses esté debidamente autorizada antes de ceder tus facturas). No es deuda, es adelantar dinero que ya es tuyo.

Si el déficit es estructural y se repite mes a mes, el problema no es de caja, es de modelo de negocio. Hay que revisar el ciclo de cobro, los márgenes, la política de crédito a clientes y si vale la pena explorar las opciones reales de financiamiento para PYMES disponibles.

Si el flujo es positivo pero no sabes con exactitud cuánto tienes disponible, el paso de hoy es empezar a proyectar mensualmente. No hace falta hacerlo perfecto desde el primer mes, hace falta hacerlo.

Este contenido es de carácter educativo y no constituye asesoría financiera, fiscal ni legal. Consulta con un profesional certificado antes de tomar decisiones de inversión o financiamiento.