El 42% de las startups fracasa porque nadie validó si había un mercado real para lo que querían vender. No por falta de esfuerzo, no por mala suerte, no por la competencia. Por falta de planeación.

Un plan de negocios no garantiza el éxito. Pero obliga a hacerte las preguntas difíciles antes de poner dinero en juego: ¿quién va a comprar esto?, ¿a qué precio?, ¿cuánto cuesta producirlo?, ¿cuándo va a generar utilidades? Las respuestas a esas preguntas son las que separan una idea de un negocio.

Esta guía te explica cómo construir ese documento desde cero, sección por sección, con ejemplos concretos y sin tecnicismos innecesarios.

¿Qué aprenderás aquí?

- Qué es un plan de negocios y para qué sirve realmente

- Las 8 secciones que todo plan debe tener, explicadas con ejemplos

- Cómo adaptar tu plan según a quién se lo presentes: banco, inversionista o institución gubernamental

- Los errores que hacen que un plan se rechace o fracase

- Cómo usar tu plan para acceder a financiamiento

Qué es un plan de negocios y para qué sirve de verdad

Un plan de negocios es un documento escrito que describe qué hace tu empresa, cómo lo hace, a quién le vende, cuánto cuesta operarla y cuánto puede generar. Su función principal es demostrar — con datos, no con entusiasmo — que la idea es viable.

Tiene dos usos concretos. El primero es interno: te obliga a pensar con orden antes de gastar. El segundo es externo: es el documento que un banco, un inversionista o una institución de financiamiento va a revisar antes de decidir si te apoya.

Las pequeñas y medianas empresas son la columna vertebral de cualquier economía. Generan la mayoría del empleo y representan la mayor parte del tejido empresarial en casi todos los países. Sin embargo, la mayoría arranca sin planeación formal. El resultado es predecible: según datos citados por Entrepreneur, el 42% de las startups fracasa por ausencia de una necesidad de mercado real, y el 29% por falta de capital. Dos problemas que un buen plan de negocios ayuda a detectar antes de que cuesten dinero.

Un plan de negocios no es un documento de una sola vez. Es un documento vivo que debes actualizar conforme el negocio crece, el mercado cambia y tus proyecciones se contrastan con la realidad. El primer plan que hagas será imperfecto. Lo importante es hacerlo.

Las 8 secciones de un plan de negocios sólido

1. Resumen ejecutivo

Es la primera sección del documento pero la última que debes escribir. Resume en una o dos páginas todo lo que viene después: qué hace el negocio, quién es el cliente, qué problema resuelve, cuál es el modelo de generación de ingresos y cuánto financiamiento necesitas si lo estás buscando.

Su función es capturar la atención. Si quien lo lee no entiende la propuesta de valor en los primeros dos párrafos, probablemente no va a seguir leyendo.

Lo que debe responder en pocas líneas:

- ¿Qué vende el negocio?

- ¿A quién le vende?

- ¿Por qué ese cliente lo va a preferir sobre la competencia?

- ¿Cuánto necesita para operar o crecer?

- ¿Cuándo espera ser rentable?

El resumen ejecutivo no debe ocupar más de dos páginas. Si necesitas más espacio para explicar tu negocio en este punto, el problema no es el espacio — es que aún no tienes clara la propuesta de valor.

2. Descripción del negocio

Aquí explicas qué hace tu empresa con más detalle. Incluye el nombre, la ubicación, la forma jurídica que elegiste para constituirla, la fecha de inicio si ya opera, y una descripción clara del producto o servicio.

Lo más importante de esta sección es definir el problema que resuelves y el valor diferencial que tienes frente a lo que ya existe en el mercado. No es suficiente con decir «vendo café de especialidad». La pregunta es: ¿por qué alguien va a comprarte a ti y no a la opción que ya existe?

Sobre la forma jurídica: las opciones varían según el país, pero en la mayoría existe alguna figura simplificada para emprendedores individuales y estructuras societarias para negocios con socios o que buscan inversión externa. Consulta con un contador o abogado local antes de elegir — la decisión tiene implicaciones fiscales y legales que conviene entender desde el inicio.

3. Análisis de mercado

El análisis de mercado es la sección donde más errores se cometen — y la que más peso tiene para un inversionista o institución financiera. Su objetivo es demostrar que entiendes el entorno donde vas a competir.

Tiene tres componentes:

Análisis del sector: ¿Qué tan grande es el mercado al que quieres entrar? ¿Está creciendo o contrayéndose? ¿Qué tendencias lo están transformando? Usa fuentes verificables: institutos nacionales de estadística, reportes de bancos centrales, estudios sectoriales de cámaras de comercio o publicaciones especializadas del sector.

Análisis de la competencia: Identifica a tus competidores directos — los que venden exactamente lo mismo que tú — e indirectos — los que satisfacen la misma necesidad de otra forma. Para cada uno, analiza sus fortalezas, debilidades, precios y posicionamiento. Una herramienta útil aquí es el análisis FODA: Fortalezas, Oportunidades, Debilidades y Amenazas, aplicado tanto a tu negocio como a los competidores principales.

Definición del mercado objetivo: ¿Quién es exactamente tu cliente? No «hombres y mujeres de 25 a 45 años» — eso no es un perfil, es una demografía. El perfil real incluye: qué problema tiene este cliente, cómo lo resuelve hoy, cuánto está dispuesto a pagar, dónde lo encuentras y qué lo convence de cambiar de opción. Cuanto más específico seas aquí, más creíble es el resto del plan.

4. Propuesta de valor y descripción del producto o servicio

Describe con detalle lo que vendes: sus características, cómo se produce o presta, en qué etapa de desarrollo está y qué lo diferencia de lo que ya existe. Si tienes propiedad intelectual, patentes o elementos diferenciadores protegidos, mencionarlos aquí suma credibilidad.

La propuesta de valor es la respuesta a una pregunta muy específica: ¿por qué tu cliente ideal debería elegirte a ti sobre todas las alternativas disponibles? No es un eslogan. Es una afirmación concreta y verificable.

Ejemplo débil: «Ofrecemos el mejor servicio al cliente del mercado.»

Ejemplo fuerte: «Entregamos en 2 horas dentro de la ciudad, sin mínimo de compra, con devolución gratuita en 24 horas — algo que ninguno de los tres competidores principales ofrece simultáneamente.»

La diferencia entre los dos es que el segundo se puede verificar. Los bancos e inversionistas saben distinguirlos.

5. Estrategia de marketing y ventas

Esta sección responde cómo vas a llegar a tu cliente y cómo lo vas a convertir en comprador. No basta con decir «vamos a usar redes sociales» — eso lo dice el 95% de los planes de negocios que no tienen una estrategia real detrás.

Define con precisión:

Canales de adquisición: ¿Cómo van a encontrarte tus clientes? ¿Venta directa, marketplace, punto de venta físico, comercio electrónico, distribuidores, redes sociales con pauta pagada? Para cada canal, estima el costo de adquisición de cliente.

Estrategia de precios: ¿Cómo definiste tu precio? ¿Por costo más margen, por valor percibido o por referencia a la competencia? Justifica la lógica — no llegues con un precio sin explicar de dónde viene.

Estrategia de retención: Conseguir un cliente nuevo cuesta entre 5 y 7 veces más que retener uno existente. ¿Qué vas a hacer para que vuelvan? ¿Programa de lealtad, suscripción, experiencia post-venta, servicio diferenciado?

Proyección de ventas: En números. Cuántas unidades o cuánto en ventas esperas generar el primer mes, el primer trimestre, el primer año. Con qué supuestos construiste esa proyección. Un banco no va a financiar proyecciones sin fundamento — y si lo hace, es una señal de alerta.

6. Estructura organizacional y equipo

Describe cómo está organizado el negocio: quiénes son los fundadores, qué rol tiene cada uno y qué experiencia relevante aportan. Si hay posiciones clave que aún no tienes cubiertas, menciónalas y explica cómo planeas cubrirlas.

Esta sección importa más de lo que parece. Muchos inversionistas dicen que apuestan más por el equipo que por la idea. Un equipo con experiencia demostrable en el sector donde quiere competir tiene significativamente más credibilidad que uno sin historial relevante.

Si estás emprendiendo solo, sé honesto sobre las brechas que tienes. Un plan que reconoce sus propias limitaciones y explica cómo las va a resolver genera más confianza que uno que finge que no existen.

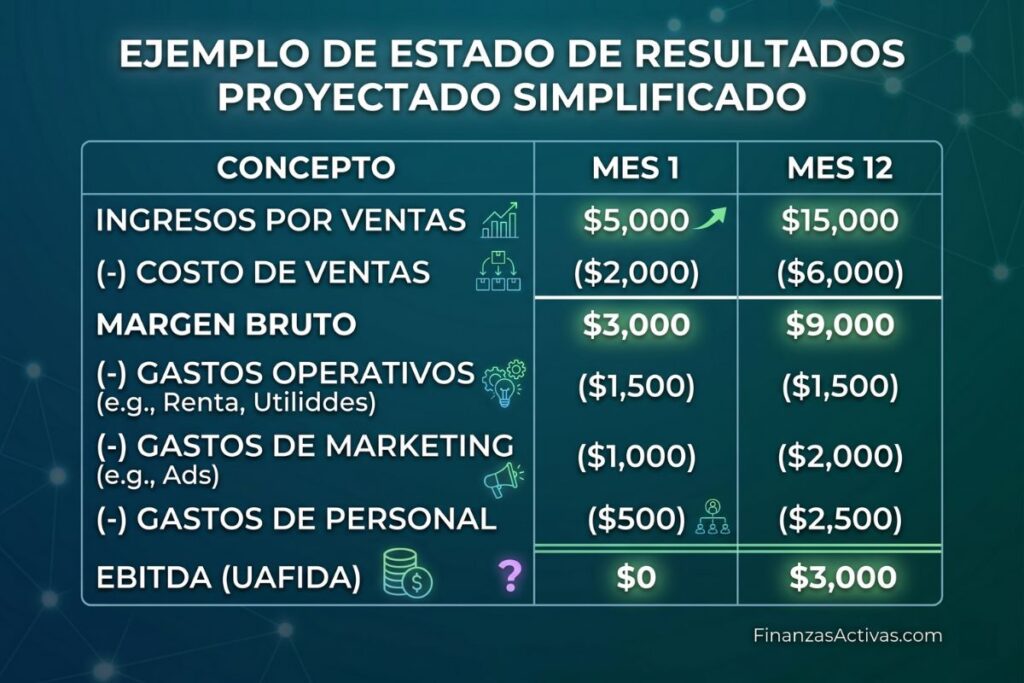

7. Plan financiero

El plan financiero es la sección que más miedo genera y la que más credibilidad otorga cuando está bien hecha. No necesitas ser contador para construirla, pero sí necesitas entender los números de tu propio negocio.

Incluye tres estados financieros proyectados para los próximos 12 a 36 meses:

Estado de resultados proyectado: Muestra los ingresos esperados, el costo de los bienes vendidos o servicios prestados y los gastos operativos. La diferencia es la utilidad neta proyectada. Para construirlo, parte de tu proyección de ventas y desglosa cada componente de costo con el mayor detalle posible.

Flujo de caja proyectado: Es el estado financiero más importante para un negocio nuevo. Muestra cuándo entra y cuándo sale el dinero. Si en algún mes el saldo se vuelve negativo, el negocio se queda sin efectivo aunque en papel tenga utilidades. Muchos negocios quiebran por problemas de flujo de caja, no por falta de ventas.

Balance general proyectado: Resume los activos — lo que tiene el negocio —, los pasivos — lo que debe — y el capital contable, que es la diferencia. Es menos crítico para etapas tempranas, pero los bancos y fondos de financiamiento lo van a pedir.

Inversión inicial y punto de equilibrio: Cuánto necesitas para arrancar, desglosado por rubro, y cuántas unidades o cuánto en ventas necesitas generar para cubrir todos tus costos fijos. El punto de equilibrio es el número que más le interesa a cualquier persona que evalúa financiar tu negocio.

8. Apéndices y documentación de soporte

Todo lo que respalde lo que afirmaste en las secciones anteriores: estudios de mercado, cotizaciones de proveedores, cartas de intención de clientes, contratos vigentes, permisos y licencias, currículos del equipo fundador, estados financieros históricos si el negocio ya opera. No pongas todo en el apéndice por defecto — solo lo que suma credibilidad o es requerido por quien va a leer el plan.

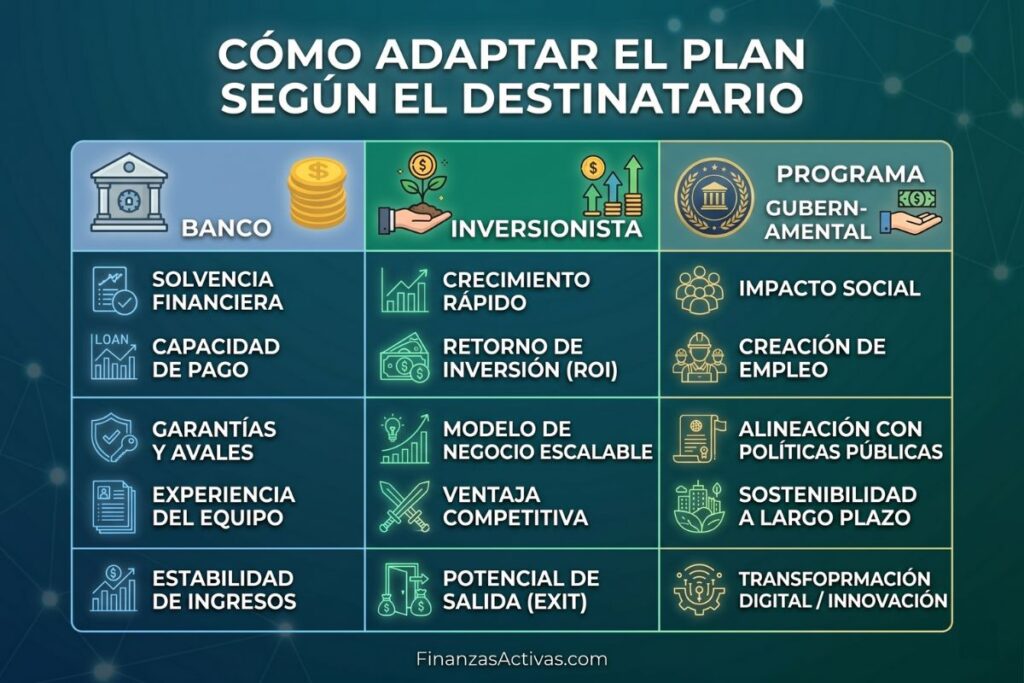

Cómo adaptar tu plan según el destinatario

El mismo negocio necesita planes distintos según a quién se lo presentes. No porque la información cambie, sino porque el foco de interés cambia.

Para un banco o institución de crédito: El foco está en la capacidad de pago. Quieren saber si el negocio va a generar suficiente flujo de caja para cubrir la deuda. Prioriza el estado de flujo de caja, el punto de equilibrio y las garantías disponibles. Sé conservador en las proyecciones — una proyección agresiva que no se cumple destruye la relación con el acreedor.

Para un inversionista ángel o fondo de capital: El foco está en el potencial de crecimiento y en el equipo. Quieren ver un mercado grande, una ventaja competitiva defendible y una ruta clara hacia la escala. También van a preguntar por la estrategia de salida: cómo van a recuperar su inversión mediante dividendos, venta de la empresa o una fusión.

Para programas de financiamiento gubernamental: Cada programa tiene su propio formato de presentación. La mayoría requiere que el plan incluya el impacto social y económico del negocio: cuántos empleos va a generar, en qué sector opera y si tiene componente de inclusión o sustentabilidad. Revisa los lineamientos específicos del programa antes de preparar tu plan — presentar un plan genérico en lugar del formato requerido es el error más común y más fácil de evitar.

Para uso interno: Si el plan es solo para ti y tu equipo, simplifica. No necesitas el nivel de formalidad que exige un banco. Lo que sí necesitas es honestidad — un plan que te dice lo que quieres escuchar no sirve de nada.

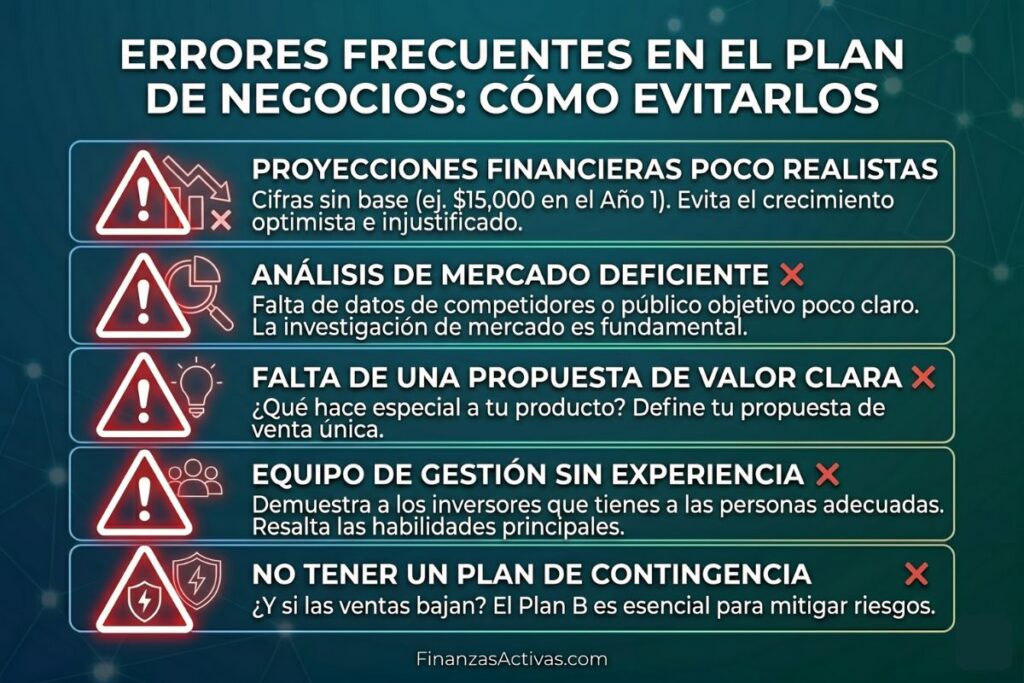

Los errores que hacen que un plan se rechace

Estos son los errores que más se repiten — y los más costosos:

Proyecciones de «palo de hockey». El primer año pierde, el segundo arranca lento, el tercero explota en crecimiento exponencial sin explicar por qué. Si no puedes justificar cada punto de inflexión con supuestos específicos y verificables, quien las revisa las va a descartar.

«No tenemos competencia». Siempre hay competencia. Si no encuentras competidores directos, hay alternativas indirectas: la forma en que tu cliente resuelve el problema hoy sin tu producto. Decir que no hay competencia no demuestra que encontraste un mercado virgen — demuestra que no investigaste bien.

Lenguaje vago en la propuesta de valor. «Somos la mejor opción del mercado», «ofrecemos calidad superior», «nuestro servicio es único». Estas frases no dicen nada verificable. Reemplázalas con afirmaciones específicas: tiempos de entrega concretos, precios comparativos, funcionalidades que la competencia no tiene.

Subestimar los costos de arranque. El error más caro: no calcular cuánto cuesta llegar al primer cliente, cuánto tiempo tarda en generarse la primera venta y cuánto capital de trabajo se necesita para operar mientras el negocio alcanza el punto de equilibrio. El colchón de capital siempre debe ser mayor al que crees que necesitas.

No actualizar el plan. Un plan que se escribe una vez y se archiva no sirve. El mercado cambia, los costos cambian, los clientes te enseñan cosas que no anticipaste. Revísalo al menos cada seis meses y actualiza las proyecciones con datos reales.

Tu plan de negocios ya tiene fecha límite

Mientras lees esto, alguien más está evaluando lanzar un negocio en el mismo nicho que tú. La diferencia entre los que avanzan y los que siguen «pensando en hacerlo» no es el capital inicial ni los contactos — es haber organizado sus ideas en un documento que los obliga a confrontar la realidad del mercado antes de gastar.

El siguiente paso es concreto: abre un documento en blanco, escribe las 8 secciones de esta guía como encabezados y empieza por la que más dominas — generalmente la descripción del negocio o la propuesta de valor. No esperes a tener todos los datos. El plan se completa en el proceso de construirlo, no antes.

Si vas a buscar financiamiento a través de un programa gubernamental, entra al portal de la institución correspondiente en tu país y revisa los requisitos específicos antes de dar el siguiente paso.

Este contenido es de carácter educativo y no constituye asesoría financiera, fiscal ni legal. Consulta con un profesional certificado antes de tomar decisiones de inversión o financiamiento.