Cada mes, su empleador descuenta una cifra del salario antes de que llegue a la cuenta bancaria. Si ese descuento está mal calculado —lo que ocurre con más frecuencia de la que la mayoría cree— usted está pagando por adelantado un impuesto más alto del que le corresponde. Solo puede reclamar ese exceso al año siguiente en la declaración de renta, si es que la presenta.

La retención en la fuente no es un impuesto adicional. Es un anticipo del impuesto de renta que el pagador recauda y entrega directamente a la DIAN en nombre del trabajador. La diferencia entre calcularlo bien y calcularlo mal puede ser cientos de miles de pesos al mes.

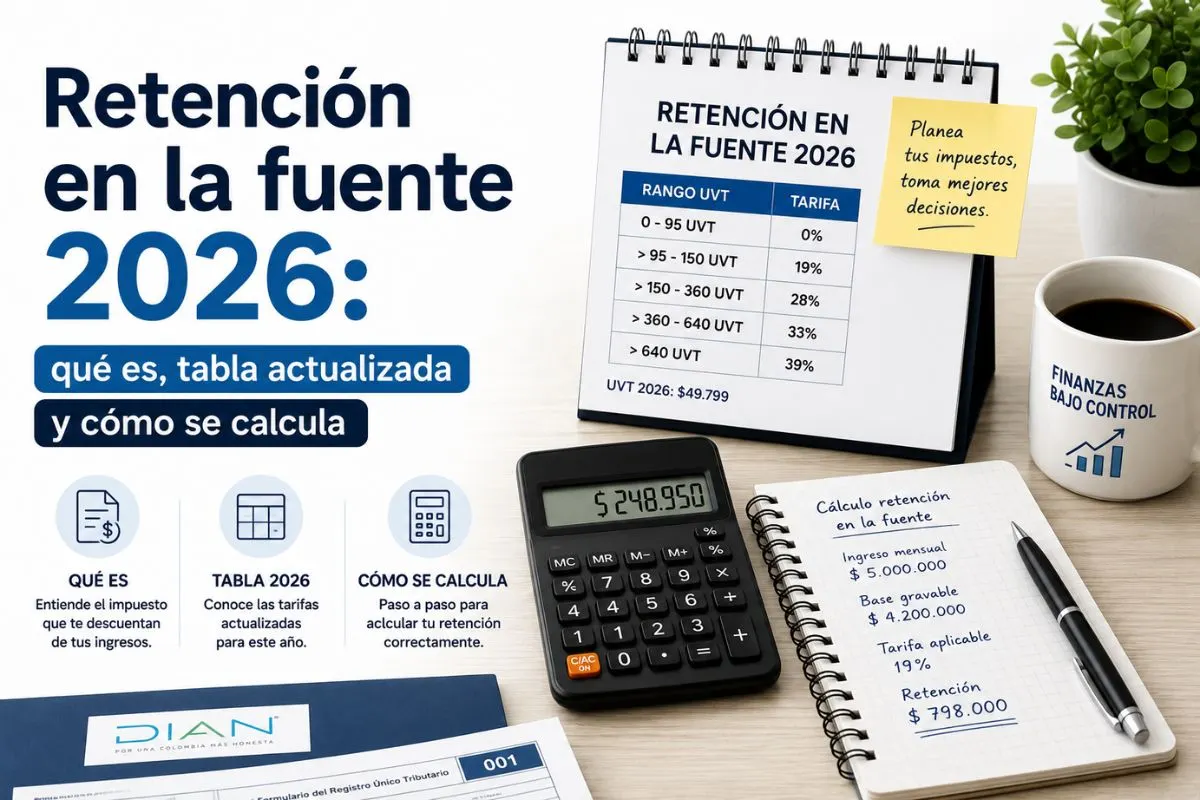

En 2026, la UVT vale $52.374, según la Resolución DIAN 000238 del 15 de diciembre de 2025. Ese número define todos los cálculos de este artículo.

Esta información tiene fines educativos y no constituye asesoría tributaria ni financiera personalizada. Consulte con un contador público certificado ante cualquier duda sobre su situación particular.

Qué es la retención en la fuente y para qué sirve

La retención en la fuente es un mecanismo de recaudo anticipado del impuesto de renta. El pagador —empleador o empresa contratante— descuenta un porcentaje del pago y lo transfiere directamente a la DIAN. No es un impuesto adicional: es un adelanto del impuesto anual del beneficiario, calculado según tablas del Estatuto Tributario.

El recaudo anticipado le conviene al Estado porque distribuye el flujo de caja fiscal a lo largo del año en lugar de concentrarlo en abril. Al trabajador le conviene cuando el cálculo es correcto: parte del impuesto ya está cubierto al momento de declarar. Le perjudica cuando el empleador aplica mal la depuración, porque ese dinero sale del salario mensualmente y solo se recupera doce meses después.

La retención sobre salarios se rige por el artículo 383 del Estatuto Tributario, que fija tarifas marginales progresivas expresadas en Unidades de Valor Tributario. A mayor ingreso depurado, mayor la tarifa que aplica al excedente del tramo.

¿Quiénes están sujetos? Todo empleado con contrato laboral y todo trabajador en relación de dependencia. Los pagos a contratistas independientes por honorarios siguen un régimen diferente: tarifa fija del 11% sobre el valor bruto si la persona no pertenece al régimen simple de tributación.

La retención no se calcula sobre el salario bruto. Se calcula sobre un ingreso que ya pasó por un proceso de reducción llamado depuración. Esa diferencia es lo que la mayoría de los artículos sobre el tema no explica con claridad, y el motivo por el que muchos trabajadores creen que les corresponde pagar retención cuando en realidad no.

Tabla de retención en la fuente 2026: artículo 383 ET actualizada

Con UVT 2026 de $52.374, los rangos del artículo 383 del Estatuto Tributario quedan así en pesos colombianos. La tabla opera de forma marginal: cada tramo aplica su tarifa solo sobre la porción del ingreso que supera el límite inferior del rango, no sobre el total. El tramo de 0% actúa como umbral mínimo.

| Rango (UVT/mes) | Equivalente en pesos COP | Tarifa marginal |

|---|---|---|

| 0 — 95 UVT | $0 — $4.975.530 | 0% (exento) |

| >95 — 150 UVT | $4.975.531 — $7.856.100 | 19% |

| >150 — 360 UVT | $7.856.101 — $18.854.640 | 28% |

| >360 — 640 UVT | $18.854.641 — $33.519.360 | 33% |

| >640 — 945 UVT | $33.519.361 — $49.493.430 | 35% |

| >945 — 2300 UVT | $49.493.431 — $120.460.200 | 37% |

| >2300 UVT | Más de $120.460.200 | 39% |

Fuente: Artículo 383 del Estatuto Tributario · UVT 2026: $52.374 (Resolución DIAN 000238/2025) · La tabla aplica sobre la base gravable depurada, no sobre el salario bruto.

Dato clave: La mayoría de los trabajadores colombianos con salarios entre $1.000.000 y $7.000.000 mensuales no pagan retención en la fuente. La depuración legal reduce la base gravable por debajo del umbral de 95 UVT. Los ejemplos de la siguiente sección muestran exactamente por qué.

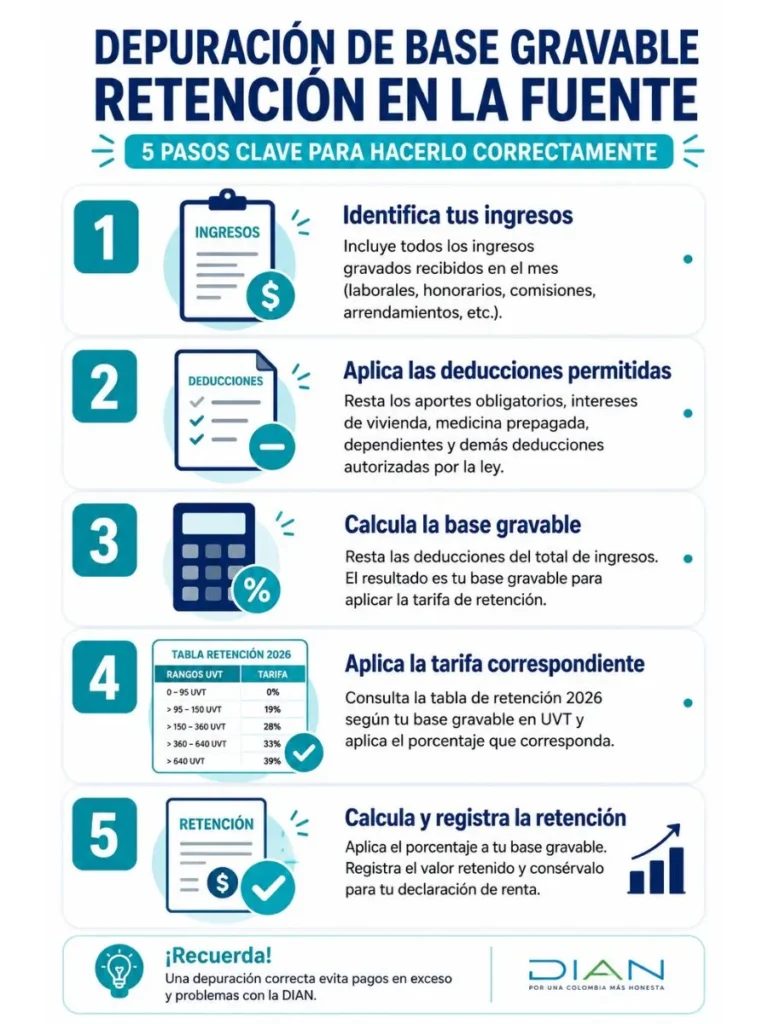

Cómo depurar la base gravable: el proceso paso a paso

La base gravable no es el salario bruto. Es el resultado de restar las deducciones y exenciones que permite la ley antes de consultar la tabla. Este proceso se llama depuración , y es donde se originan la mayoría de los errores: algunos empleadores no aplican todas las deducciones permitidas; otros las aplican mal. En ambos casos, el trabajador paga las consecuencias.

Paso 1: Identifique el ingreso laboral del mes

Sume el salario básico y todos los pagos constitutivos de salario del período: comisiones, horas extras, bonificaciones habituales y cualquier otro concepto que tenga contraprestación directa al trabajo.

No incluya el auxilio de transporte ($200.000 en 2026): la ley lo excluye expresamente. Tampoco incluya los viáticos ocasionales, los pagos que el contrato defina como no constitutivos de salario (permitidos hasta el 40% del total salarial según el artículo 128 del Código Sustantivo del Trabajo), ni las sumas por indemnizaciones.

Paso 2: Reste los aportes obligatorios a seguridad social

El trabajador paga mensualmente sobre el ingreso base de cotización:

- Salud: 4% del IBC

- Pensión: 4% del IBC

- Fondo de solidaridad pensional: 1% adicional para ingresos iguales o superiores a 4 SMMLV ($7.003.620 en 2026)

Estos aportes son ingresos no constitutivos de renta ni ganancia ocasional según los artículos 55 y 56 del Estatuto Tributario. Se restan antes de cualquier otra operación sobre la base.

Paso 3: Aplique la renta exenta del 25%

Sobre el resultado del paso 2, calcule el 25% como renta de trabajo exenta. Esta exención está en el artículo 206, numeral 10 del Estatuto Tributario.

El tope mensual es 65.83 UVT ($3.449.188 en 2026). Si el 25% del ingreso neto excede ese valor, use el tope. Para salarios por debajo de $13.796.752, el 25% completo aplica sin restricción.

Paso 4: Reste las deducciones adicionales del artículo 387 ET

Si el trabajador las certifica ante el empleador, también se restan:

- Intereses sobre préstamos de vivienda: hasta 100 UVT mensuales ($5.237.400)

- Medicina prepagada y seguros de salud voluntarios: hasta 16 UVT mensuales ($837.984)

- Dependientes a cargo: hasta el 10% del ingreso bruto mensual, con tope de 32 UVT ($1.675.968)

El total combinado no puede superar el 40% del ingreso neto del paso 2. El trabajador debe entregar las certificaciones al empleador al inicio del año o cuando cambie la situación.

Paso 5: Aplique la tabla del artículo 383 ET y calcule

Divida la base gravable resultante entre $52.374 para convertirla a UVT. Localice el rango en la tabla, aplique la fórmula marginal del tramo y multiplique por $52.374 para obtener el valor a retener en pesos. El empleador debe descontar esa cifra y girarla a la DIAN en el período siguiente.

Ejemplos reales: cuánto le retienen según su salario en 2026

Cuatro salarios representativos , con solo las deducciones obligatorias: aportes a seguridad social y renta exenta del 25%. Si usted declara deducciones opcionales, la base baja todavía más.

Salario de $4.000.000

- Aportes seguridad social (8%): −$320.000

- Ingreso neto: $3.680.000

- Renta exenta 25%: −$920.000

- Base gravable: $2.760.000 → 52.7 UVT

- Retención mensual: $0 (por debajo del umbral de 95 UVT)

Salario de $6.000.000

- Aportes seguridad social (8%): −$480.000

- Ingreso neto: $5.520.000

- Renta exenta 25%: −$1.380.000

- Base gravable: $4.140.000 → 79.1 UVT

- Retención mensual: $0 (sigue por debajo del umbral de 95 UVT)

Salario de $8.000.000

- Aportes seguridad social (8%): −$640.000

- Ingreso neto: $7.360.000

- Renta exenta 25%: −$1.840.000

- Base gravable: $5.520.000 → 105.4 UVT

- Fórmula: (105.4 − 95) × 19% × $52.374

- Retención mensual: $103.525

Salario de $12.000.000

- Aportes seguridad social (8%): −$960.000

- Ingreso neto: $11.040.000

- Renta exenta 25%: −$2.760.000

- Base gravable: $8.280.000 → 158.1 UVT

- Fórmula: (158.1 − 150) × 28% × $52.374 + [(55 × 19%) × $52.374]

- Retención mensual: ~$666.500

El umbral real para 2026: con las deducciones obligatorias, la retención en la fuente sobre salarios empieza a aplicar aproximadamente desde los $7.215.000 mensuales. Por debajo de ese valor, la ley no retiene nada. Este dato cambia completamente la lectura de la tabla y es lo que la mayoría de artículos sobre el tema omite.

Ingresos exentos y deducciones que reducen la retención

El 25% de renta exenta es la deducción más conocida, pero no la única. Estos son los conceptos adicionales que la ley permite restar de la base:

Ingresos no constitutivos de renta (se restan en el paso 2, artículos 55 y 56 ET):

- Aportes obligatorios a salud y pensión del trabajador

- Indemnizaciones por accidente de trabajo o enfermedad profesional

- Alimentación en especie hasta 41 UVT mensuales ($2.147.334), si el salario no supera 310 UVT ($16.235.940 en 2026)

Rentas de trabajo exentas adicionales (artículo 206 ET):

- Cesantías del régimen de transición e intereses sobre cesantías

- Pagos de licencia de maternidad y paternidad en la porción financiada por el empleador hasta el límite legal

Las deducciones opcionales del artículo 387 ET son las que más diferencia hacen en la práctica. Un trabajador con $9.000.000 de salario y un crédito de vivienda activo puede descontar hasta $5.237.400 adicionales al mes, lo que puede llevarlo por debajo del umbral de retención. Para recibir ese beneficio, debe presentar la certificación bancaria ante el empleador al inicio de cada año o cuando ocurra un cambio.

Para empleados con ingresos variables —comisiones altas en algunos meses, bajas en otros— el Procedimiento 2 del artículo 386 ET suele convenir más. Promedia el ingreso proyectado del año y evita retenciones excesivas en meses de pico.

Qué hacer si le retuvieron de más o de menos

Si al cierre del año la suma de retenciones supera el impuesto de renta que realmente le corresponde, ese exceso queda como saldo a favor en la declaración anual. La DIAN lo devuelve o lo compensa contra otras obligaciones tributarias. El proceso tarda, pero el dinero no se pierde.

Si se retuvo menos del que correspondía, la diferencia la paga el trabajador al declarar. Por eso verificar el cálculo mensual tiene consecuencias concretas: un error sostenido durante doce meses puede traducirse en un pago inesperado en abril, cuando vence el plazo para presentar la declaración.

Para detectar una discrepancia, compare el certificado de retención en la fuente que el empleador entrega antes del 31 de marzo de cada año con los cálculos de este artículo. Si hay diferencia, lleve los números al área de nómina. El empleador tiene la obligación legal de corregir el cálculo en el período siguiente.

Para entender mejor cómo se estructuran sus ingresos laborales completos, incluyendo prestaciones, puede consultar la guía sobre cómo calcular la liquidación laboral en Colombia. Y si trabaja cerca del piso salarial, en el artículo de salario mínimo Colombia 2026 encontrará las cifras exactas de cotización del año.

Lo que vale más que memorizar la tabla

Conocer los rangos del artículo 383 ET es útil. Entender que esa tabla nunca toca el salario bruto es lo que cambia el resultado práctico.

La ley construye dos filtros obligatorios antes de llegar a la tabla: los aportes a seguridad social y la renta exenta del 25%. Esos dos filtros son los que llevan la base gravable de la mayoría de los trabajadores colombianos por debajo del umbral de retención, sin importar cuánto ganen en términos brutos.

Cuando el salario sí supera el umbral, la tabla actúa de forma progresiva. Cada peso en un tramo superior tributa más, pero solo el excedente sobre el límite inferior del rango. El impuesto no se aplica retroactivamente sobre lo que ya cayó en un tramo inferior.

Las deducciones opcionales del artículo 387 ET son la herramienta más directa para quienes sí pagan retención: un crédito de vivienda, dependientes a cargo o una medicina prepagada, debidamente reportados ante el empleador antes del 31 de enero, pueden mover la base gravable varios millones hacia abajo y reducir el descuento mensual de forma permanente durante el año.