Una diferencia de apenas 2% anual en el rendimiento de tu AFORE, sostenida durante 25 o 30 años de vida laboral, representa cientos de miles de pesos de diferencia en tu cuenta al momento del retiro (Fuente: CONSAR, 2026). La mayoría de los trabajadores en México nunca hace esa comparación: se queda en la administradora que le asignaron al entrar a su primer empleo y firma cada estado de cuenta sin saber contra qué medirlo.

El ranking de mejores AFOREs que sigue usa el Indicador de Rendimiento Neto (IRN) que CONSAR publica cada mes, e incluye un dato que ninguna otra comparativa en español muestra: cuánto subió o bajó cada administradora frente al corte del mes anterior. Corte vigente: abril de 2026, publicado por CONSAR el 15 de mayo. La tabla se actualiza cada mes con la nueva cifra oficial.

Este contenido es de carácter educativo y no constituye asesoría financiera, fiscal ni legal. Consulta con un profesional certificado antes de tomar decisiones sobre tu ahorro para el retiro.

Ranking de las mejores AFOREs por rendimiento neto (abril 2026)

Según el Indicador de Rendimiento Neto de CONSAR con corte a abril de 2026, Profuturo lidera el rendimiento en 9 de los 10 grupos generacionales, con un IRN de hasta 9.44% en la SIEFORE 95-99. La excepción es la SIEFORE de Pensionados, donde Coppel ocupa el primer lugar con 7.75%. La mejor AFORE depende de tu año de nacimiento, porque cada SIEFORE Generacional invierte distinto y registra resultados distintos.

Ese matiz cambia decisiones. Profuturo encabeza 9 de las 10 categorías generacionales, pero para quienes ya están pensionados la tabla se reordena por completo: Coppel lidera la SIEFORE Básica de Pensiones con 7.75%, seguida de Inbursa con 7.62%. Comparar «la mejor AFORE» sin mirar tu generación es como comparar autos sin saber si necesitas carga o velocidad.

| AFORE | IRN — SIEFORE 90-94 (abr 2026) | Comisión 2026 | Δ vs marzo 2026 |

|---|---|---|---|

| Profuturo | 9.40% | 0.55% | ▼ −0.06 |

| SURA | 8.82% | — | ▼ −0.09 |

| Inbursa | 8.80% | 0.55% | ▼ −0.02 |

| XXI-Banorte | 8.73% | 0.55% | ▼ −0.09 |

| Invercap | 8.41% | — | ▼ −0.07 |

| Banamex | 8.15% | — | ▼ −0.10 |

| Principal | 7.93% | — | ▼ −0.09 |

| Azteca | 7.64% | — | ▼ −0.08 |

| PensionISSSTE | 7.60% | 0.52% | ▼ −0.05 |

| Coppel | 7.27% | — | ▼ −0.07 |

La columna de variación mensual es el dato que el resto de los comparativos omite. Un IRN que cae tres meses seguidos cuenta una historia que la foto de un solo mes no muestra: el indicador pondera periodos largos, así que los movimientos sostenidos pesan más que cualquier cifra puntual.

Tabla de AFOREs: rendimiento por generación

Tu SIEFORE Generacional se asigna por tu año de nacimiento, no por tu elección. Quien nació en 1992 está en la SIEFORE 90-94; quien nació en 1987, en la 85-89. Las administradoras invierten cada fondo con un horizonte diferente: más renta variable para los jóvenes, más instrumentos de deuda para quienes se acercan al retiro.

| SIEFORE Generacional | Año de nacimiento | AFORE líder (abr 2026) | IRN del líder | Segunda opción |

|---|---|---|---|---|

| Básica Inicial | 2000 o posterior | Profuturo | 9.41% | XXI-Banorte 8.94% |

| Básica 95-99 | 1995–1999 | Profuturo | 9.44% | XXI-Banorte 8.92% |

| Básica 90-94 | 1990–1994 | Profuturo | 9.40% | SURA 8.82% |

| Básica 85-89 | 1985–1989 | Profuturo | 9.41% | SURA 8.77% |

| Básica 80-84 | 1980–1984 | Profuturo | 9.26% | SURA 8.72% |

| Básica 75-79 | 1975–1979 | Profuturo | 9.12% | SURA 8.58% |

| Básica 70-74 | 1970–1974 | Profuturo | 8.83% | SURA 8.41% |

| Básica 65-69 | 1965–1969 | Profuturo | 8.46% | Inbursa 8.04% |

| Básica 60-64 | 1960–1964 | Profuturo | 7.97% | Inbursa 7.84% |

| Básica de Pensiones (SB0) | Pensionados | Coppel | 7.75% | Inbursa 7.62% |

El Indicador de Rendimiento Neto de CONSAR pondera los rendimientos de corto, mediano y largo plazo de cada SIEFORE y descuenta las comisiones. Con corte a abril de 2026, Profuturo registró el IRN más alto para la generación 90-94, con 9.40%, de acuerdo con la serie mensual del sistema estadístico SISET de CONSAR.

El corte de abril de 2026 muestra una corrección generalizada: todos los grupos registraron una baja en el IRN frente a marzo, lo que confirma que el indicador refleja condiciones de mercado de mediano y largo plazo y no es inmune a los ciclos. La columna de variación de la tabla T1 lo documenta mes a mes — ese movimiento coordinado a la baja es exactamente el tipo de señal que una foto anual no captura.

Para leer la tabla de mejores AFOREs con criterio: busca primero tu rango generacional, compara el IRN de tu administradora actual contra el líder de ese rango, y revisa la columna de variación. Una brecha menor a medio punto porcentual rara vez justifica un traspaso por sí sola; una brecha sostenida de un punto o más, sí merece tu atención.

Qué es el IRN y por qué los rankings no coinciden entre sitios

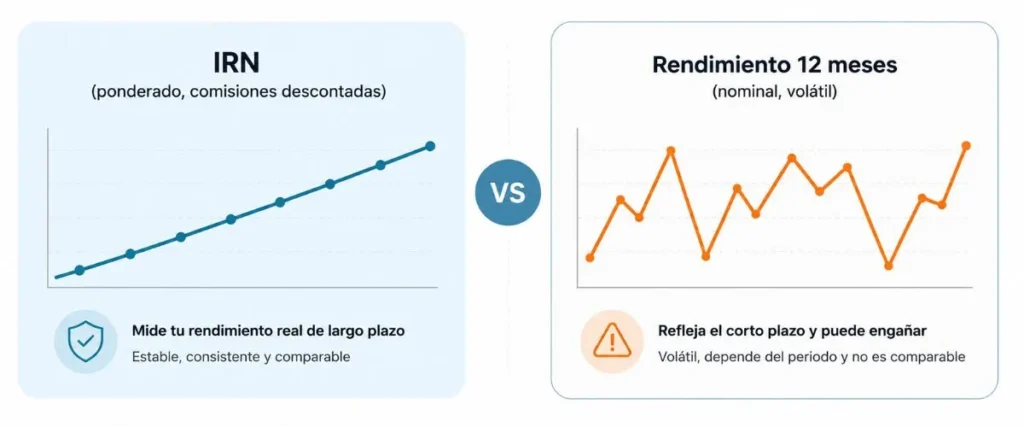

El IRN es el promedio ponderado de los rendimientos de corto, mediano y largo plazo de cada SIEFORE, con las comisiones ya descontadas (Fuente: Amafore, 2026). Refleja consistencia, no el resultado del último año.

Ahí está la razón de una confusión que se repite en cada comparativa: dos sitios publican «el rendimiento de las AFOREs» con cifras diferentes y ambos dicen citar a CONSAR. Los dos tienen razón. CONSAR publica series distintas: el IRN ponderado y el rendimiento nominal de los últimos 12 meses, entre otras. La segunda serie se mueve con el mercado reciente y puede mostrar a una administradora brillando un año para apagarse al siguiente. El IRN suaviza ese ruido.

Dato clave: el IRN no es el rendimiento de los últimos 12 meses. Son dos series estadísticas distintas publicadas por CONSAR, y por eso los rankings de AFOREs pueden diferir entre publicaciones. Para decidir un traspaso, el indicador oficial de comparación es el IRN.

¿El IRN garantiza rendimientos futuros? No. Es una medida de consistencia pasada: indica qué administradoras han sostenido buenos resultados netos, pero CONSAR advierte que los rendimientos históricos no aseguran los del futuro. Úsalo para comparar trayectorias, no como promesa.

Comisiones de las AFOREs en 2026

La comisión promedio de las AFOREs en 2026 es de 0.54% sobre el saldo anual, según CONSAR. PensionISSSTE cobra la más baja del sistema, con 0.52%, mientras que administradoras como Profuturo, Inbursa y XXI-Banorte se ubican en 0.55%: $5.50 por cada mil pesos administrados al año.

La cifra parece pequeña hasta que la multiplicas. Sobre un saldo de 500,000 pesos, la diferencia entre 0.52% y 0.55% son 150 pesos al año. Sobre el mismo saldo, una diferencia de un punto porcentual de rendimiento son 5,000 pesos al año. La comisión importa, pero el rendimiento neto importa treinta veces más.

Esa proporción explica por qué elegir AFORE solo por comisión baja es una trampa frecuente. El IRN ya incorpora la comisión en su cálculo: cuando comparas IRN, comparas el resultado final que llega a tu cuenta. Una administradora con comisión ligeramente mayor y rendimiento bruto superior puede dejarte más dinero que la más barata del sistema.

La cifra actual es resultado de una caída sostenida. Hace quince años las comisiones del sistema superaban con holgura el 1% anual; la reforma de pensiones de 2020 las ancló a referentes internacionales y las empujó por debajo de 0.6% a partir de 2022, hasta el promedio de 0.54% vigente en 2026 (Fuente: CONSAR, 2026). Cada recorte deja más rendimiento neto en las cuentas de los trabajadores sin que estos muevan un dedo.

La misma reforma tiene una segunda cara que pocos comparativos mencionan: la aportación patronal obligatoria sube de forma gradual hasta 2030, lo que incrementa año con año el saldo sobre el que trabaja el rendimiento de tu AFORE. Saldo creciente más comisión decreciente significa que elegir bien administradora pesa hoy más que en cualquier momento desde la creación del sistema: el mismo punto porcentual de diferencia en IRN se aplica sobre una base cada vez mayor.

Las comisiones se autorizan año con año y han bajado de forma sostenida durante la última década. Verifica la tarifa vigente de tu administradora directamente en el comparativo oficial de CONSAR, porque este dato cambia cada enero (fecha de consulta: junio de 2026).

Cómo elegir AFORE según tu año de nacimiento

La respuesta corta: ubica tu SIEFORE Generacional en la tabla de arriba, identifica al líder en IRN de tu rango y compáralo contra tu administradora actual. Si la brecha es de un punto porcentual o más y se ha sostenido en los últimos cortes, tienes un caso real para evaluar el traspaso.

Un escenario con números lo deja claro. Toma a un trabajador nacido en 1987: SIEFORE 85-89, saldo acumulado de 480,000 pesos, 20 años por delante antes del retiro. Su AFORE registra un IRN de 7.93% (el de Principal en esa generación según el corte de abril 2026) y el líder de su generación, Profuturo, marca 9.41%. Si ambos rendimientos se mantuvieran constantes (supuesto ilustrativo, no una proyección), su saldo actual crecería a cerca de 2.13 millones de pesos con Principal y a unos 2.77 millones con Profuturo. Son aproximadamente 640,000 pesos de diferencia sin aportar un peso adicional, solo por dónde está depositado el dinero. El cálculo excluye aportaciones futuras, que ampliarían la brecha todavía más.

Tres criterios separan a las mejores AFOREs para tu caso, en este orden:

- IRN de tu generación, no el promedio general ni el de otra SIEFORE.

- Consistencia: revisa la columna de variación mensual y, si puedes, los cortes de los últimos 12 meses en el SISET. Un líder estable vale más que un campeón de un solo mes.

- Servicio: tiempos de respuesta, app funcional y facilidad para hacer aportaciones voluntarias. CONSAR publica indicadores de servicio que complementan al IRN.

El rendimiento es la base, y las aportaciones voluntarias a tu AFORE son el multiplicador: el mismo IRN trabajando sobre un saldo mayor produce resultados desproporcionadamente mejores gracias al interés compuesto.

Si estás construyendo tu estrategia de retiro desde cero, en la sección de Inversión y Patrimonio encontrarás las guías que acompañan a esta tabla mes a mes.

Errores comunes al comparar AFOREs

Comparar mal sale más caro que no comparar. Un traspaso decidido con el dato equivocado puede dejarte en una administradora peor para tu generación y gastar tu única oportunidad de cambio del año. Cuatro errores concentran la mayoría de las malas decisiones.

Comparar el rendimiento general en lugar de tu SIEFORE

Profuturo encabeza 9 de las 10 categorías generacionales en el corte de abril de 2026, y aun así puede no ser la líder de la tuya. En la generación 1960-1964 el primer lugar cambia de manos, y en la SIEFORE de pensionados el reordenamiento es todavía mayor. El ranking que importa no es el del titular de prensa: es el de la fila exacta de tu año de nacimiento en la tabla por generación. Dos minutos verificando tu rango evitan un traspaso hacia una administradora que es excelente para otros y mediocre para ti.

Perseguir al líder del mes

El IRN pondera periodos de corto, mediano y largo plazo precisamente para que un buen trimestre no disfrace una trayectoria débil. Si tu administradora pierde el primer lugar por unas centésimas en un corte mensual, no pasó nada relevante. Cambiarte cada vez que otra encabeza la tabla tiene dos costos: consumes el traspaso anual que la regulación permite, y conviertes una decisión de décadas en una apuesta de corto plazo. La columna de variación mensual de esta tabla sirve para detectar tendencias sostenidas, no para reaccionar a cada movimiento.

Decidir con el rendimiento de los últimos 12 meses

Los medios suelen publicar la serie nominal de 12 meses porque produce titulares llamativos: cifras altas en años buenos de mercado, alarmas en los malos. Esa serie mide el viento del último año, no la calidad del barco. Para un traspaso, el indicador de comparación es el IRN, que ya suaviza la volatilidad y descuenta comisiones. Si dos publicaciones muestran rankings distintos con la misma fuente, casi siempre es porque una usa cada serie sin aclararlo.

Olvidar tu cuenta después de cambios de empleo

Si nunca elegiste administradora, CONSAR te asignó una, y millones de cuentas en México operan así: con un titular que no sabe dónde está su dinero. Localizar tu cuenta toma minutos desde AforeMóvil con tu CURP. El descuido tiene un segundo frente: los retiros parciales por desempleo descuentan semanas de cotización, y reponerlas exige un trámite de reintegro que pocos conocen. Antes de comparar rendimientos, confirma dónde estás parado: administradora actual, saldo y semanas cotizadas. Sin ese punto de partida, cualquier comparación es teórica.

Cómo cambiar de AFORE paso a paso

El traspaso es gratuito, se inicia desde tu teléfono y no interrumpe la inversión de tu dinero. El proceso, de principio a fin:

- Descarga AforeMóvil, la aplicación oficial del sistema de ahorro para el retiro, y regístrate con tu CURP, un correo electrónico y la verificación de identidad que la app solicita.

- Localiza tu cuenta. La app identifica en qué administradora está tu dinero, un paso que sorprende a quienes nunca eligieron AFORE y no saben cuál les asignaron.

- Consulta el comparativo de rendimiento dentro de la app. Verás el IRN de tu SIEFORE en cada administradora, el mismo dato de la tabla de esta página.

- Selecciona la nueva AFORE e inicia la solicitud de traspaso. Necesitarás tu estado de cuenta más reciente o tu número de seguridad social a la mano.

- Firma y confirma. La solicitud queda registrada y recibirás notificaciones del avance.

- Espera la confirmación final. El traspaso puede tardar hasta 20 días hábiles; durante ese periodo tu saldo sigue invertido y generando rendimientos.

Advertencia: puedes traspasarte una vez por año calendario. Un segundo cambio en el mismo año solo procede si te mueves a una AFORE con mayor rendimiento neto registrado. Cambiarte de forma reactiva cada vez que una administradora encabeza un mes es la manera más eficiente de perder los beneficios de permanencia y la consistencia de largo plazo.

Antes de dejar tu retiro en piloto automático

Los datos de esta página vienen de la serie oficial de CONSAR y se renuevan cada mes, alrededor del día 15, cuando el regulador publica el nuevo corte. Las mejores AFOREs de hoy no tienen el liderazgo garantizado: por eso la columna de variación mensual existe y por eso conviene volver a esta tabla antes de firmar cualquier traspaso.

Tu siguiente paso toma diez minutos: abre tu último estado de cuenta, ubica tu SIEFORE Generacional, y compara el IRN de tu administradora contra el líder de tu rango en la tabla de arriba. En la generación 90-94, por ejemplo, la brecha entre Profuturo (9.40%) y Coppel (7.27%) es de 2.13 puntos porcentuales — suficiente para justificar el análisis en cualquier saldo mayor a 100,000 pesos. Si la brecha sostenida supera un punto porcentual, ya sabes cómo iniciar el cambio desde AforeMóvil. Guarda esta página: el corte de mayo de 2026 se publica a mediados de junio y la tabla lo reflejará el mismo día.