Los gastos hormiga en México pueden sumar hasta $30.000 pesos al año. No por decisiones grandes, por cientos de decisiones pequeñas que se acumulan sin que nadie las cuente.

Una persona aplica la regla 50/30/20 por primera vez. Revisa sus movimientos del mes. Descubre que el 42% de su ingreso fue a gastos que creía necesidades pero que, con el criterio correcto, son deseos. No hubo ningún gasto irresponsable. Hubo falta de sistema.

Eso es lo que la regla 50/30/20 resuelve antes que cualquier otra cosa: te dice exactamente a qué categoría pertenece cada peso que sale de tu cuenta. Sin eso, el presupuesto personal es una aspiración. Con eso, es un plan.

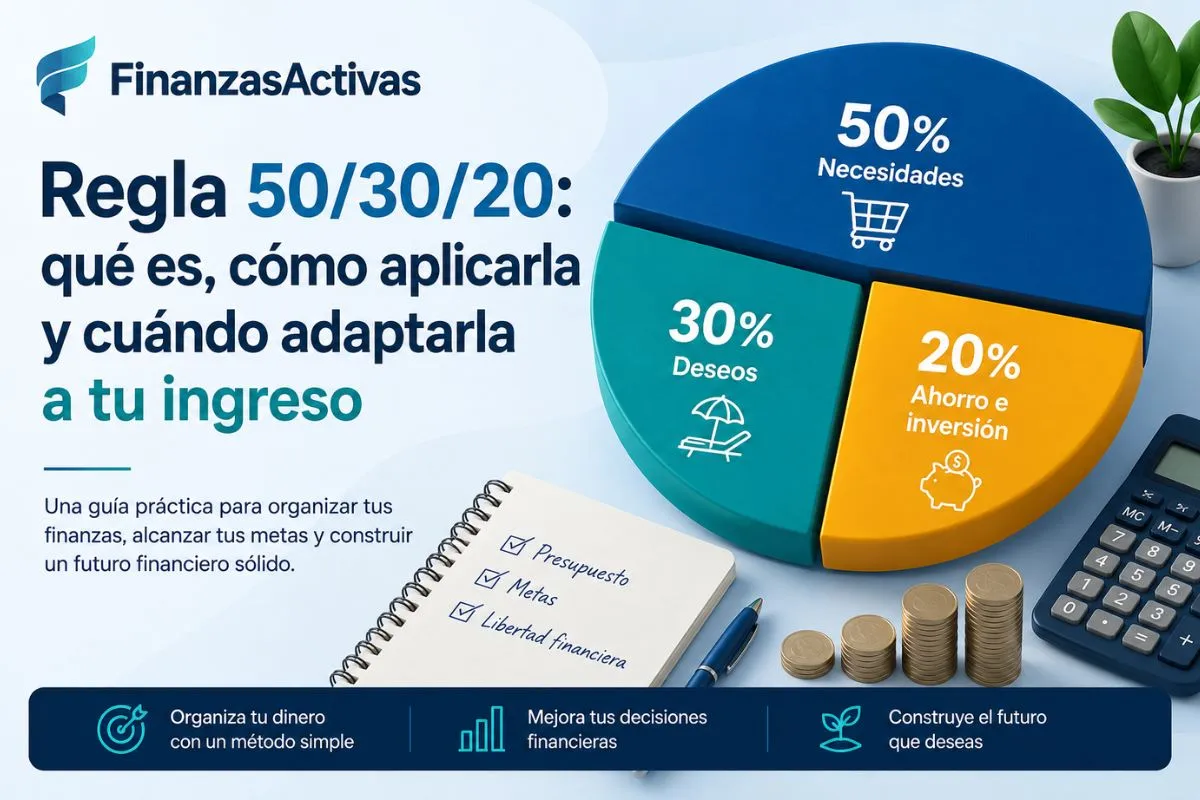

Qué es la regla 50/30/20

La regla 50/30/20 divide el ingreso neto mensual en tres categorías: 50% para necesidades básicas, 30% para deseos personales y 20% para ahorro e inversión. Fue popularizada por la senadora estadounidense Elizabeth Warren junto a su hija Amelia Warren Tyagi en el libro «All Your Worth» (2005), donde argumentan que una distribución equilibrada entre estas tres categorías es más sostenible que cualquier sistema de restricción extrema.

La lógica detrás de la regla es simple: si el 50% de lo que ganas cubre lo que no puedes eliminar, el 30% cubre lo que eliges y el 20% trabaja para tu futuro, tienes un sistema de finanzas personales que funciona sin necesidad de rastrear cada transacción.

Las tres categorías con precisión:

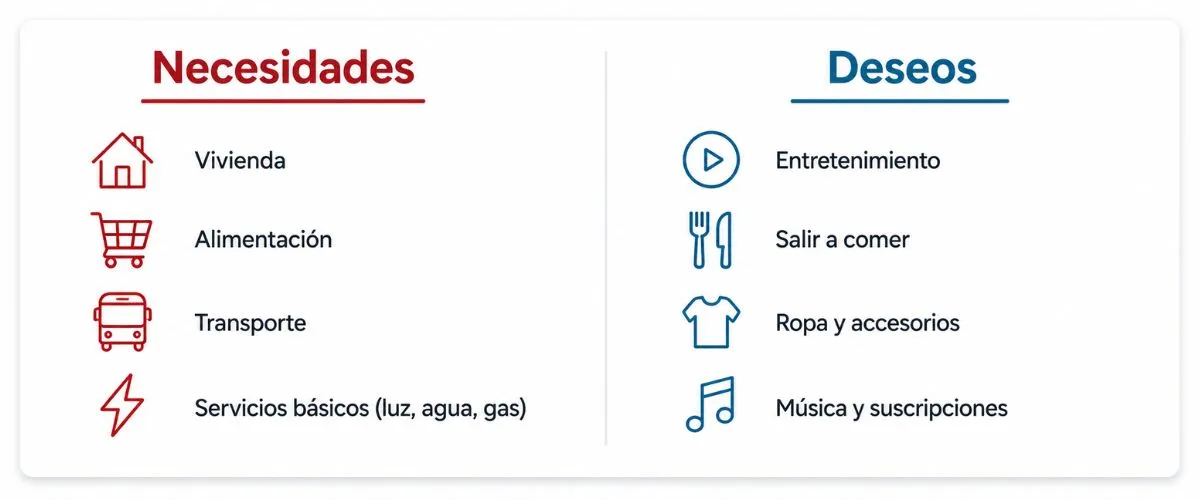

50% para necesidades básicas. Lo que no puedes eliminar sin consecuencias directas en tu salud, vivienda o trabajo. Renta o hipoteca, alimentación básica, transporte para llegar al trabajo, servicios esenciales (agua, luz, gas, internet), medicamentos. La pregunta de filtro: ¿si no pago esto este mes hay consecuencias inmediatas en mi vida? Si la respuesta es sí, es necesidad.

30% para deseos personales. Lo que mejora la calidad de vida pero puede reducirse o eliminarse sin consecuencias graves. Suscripciones digitales, salidas, ropa no esencial, restaurantes, entretenimiento, viajes. La trampa más frecuente: clasificar deseos como necesidades porque «los uso mucho» o porque «ya los tengo contratados.»

20% para ahorro e inversión. El porcentaje que construye el futuro. Fondo de emergencia, ahorro para metas específicas, inversión en instrumentos que generen rendimiento. Este 20% se separa primero, antes de tocar el resto del ingreso. No es lo que sobra al final del mes.

La distinción más difícil: qué es necesidad y qué es deseo

El punto de mayor confusión de la regla. Cuatro casos concretos del contexto latinoamericano:

Streaming y suscripciones digitales: Deseo. No son servicios básicos aunque se usen a diario.

Internet en casa: Necesidad si trabajas o estudias desde casa de forma regular. Deseo si se usa principalmente para entretenimiento.

Celular con plan de datos: La línea básica es necesidad. El plan premium con datos ilimitados y beneficios adicionales es deseo.

Transporte privado: Deseo si hay transporte público disponible y accesible. Necesidad si no hay alternativa real para llegar al trabajo.

La pregunta que resuelve la ambigüedad en cualquier caso: ¿hay una alternativa más económica que cumple la misma función esencial? Si la hay, lo esencial es necesidad. El exceso es deseo.

Cómo aplicar la regla 50/30/20 paso a paso

Cuatro pasos en orden. El orden importa porque cada uno construye sobre el anterior.

Paso 1: calcula tu ingreso neto real

El error más costoso al aplicar la regla: calcular los porcentajes sobre el ingreso bruto en lugar del ingreso neto.

El ingreso bruto es el salario antes de impuestos, seguridad social y cualquier descuento. El ingreso neto es lo que efectivamente llega a la cuenta. En México, la diferencia entre bruto y neto puede ser del 15% al 25% según el nivel salarial. En Colombia, los descuentos de seguridad social y retención en la fuente reducen el disponible de forma similar.

Usar el bruto infla los números y genera una distribución que no refleja lo que realmente hay para gastar.

Antes de seguir, revisa tu último recibo de nómina o el movimiento de depósito en tu cuenta. Ese número, no el que aparece en tu contrato, es la base de tu presupuesto.

La CONDUSEF señala que el primer paso para tomar el control de las finanzas personales es conocer con exactitud cuánto dinero entra y cuánto sale cada mes. Sin ese punto de partida, cualquier método de presupuesto falla antes de comenzar.

Paso 2: clasifica todos tus gastos del último mes

Abre el estado de cuenta del mes anterior, el de papel, la app o la web del banco. Lo que ves ahí es la verdad financiera del mes, sin filtros ni interpretaciones. Clasifica cada movimiento en una de las tres categorías. Cada gasto va en una de las tres categorías usando el criterio de la sección anterior. Sin omitir nada, los gastos pequeños repetidos son los que más desequilibran la distribución.

Para los casos ambiguos, aplicar la pregunta de filtro: ¿hay una alternativa más económica que cumple la misma función? Si la hay, la versión básica es necesidad. El exceso es deseo.

Paso 3: compara tu distribución real con la ideal

La mayoría descubrirá que su 30% de deseos es en realidad del 40% o más. Eso no es un fracaso, es información. La regla no sirve para juzgar decisiones pasadas: sirve para diseñar las futuras.

Si las necesidades superan el 50%, hay dos opciones: reducir algún gasto fijo (cambiar de plan de celular, renegociar la renta, buscar transporte más económico) o usar una variante adaptada de la regla, que se explica en la siguiente sección.

Paso 4: automatiza el 20% de ahorro desde el día de cobro

El 20% de ahorro e inversión se separa el mismo día que llega el ingreso, antes de cualquier otro gasto. No es el dinero que sobra — es el primer movimiento del mes.

La automatización elimina la decisión. El cerebro no puede gastar lo que no percibe como disponible. El artículo sobre cómo ahorrar dinero explica el sistema de ahorro automático que hace posible sostener este hábito sin depender de la disciplina mensual.

H2 – Las tres variantes de la regla: cuál aplica según tu situación

No todos los ingresos permiten la distribución estándar. Esta tabla muestra las tres variantes más usadas con el perfil de persona para quien aplica cada una. Elaborado por FinanzasActivas con datos de salarios mínimos vigentes en México y Colombia a enero 2026.

| Variante | Necesidades | Deseos | Ahorro | Perfil recomendado |

|---|---|---|---|---|

| 50/30/20 | 50% | 30% | 20% | Ingreso medio o alto con gastos básicos controlados |

| 60/20/20 | 60% | 20% | 20% | Ingreso ajustado o ciudad con costo de vida alto |

| 70/20/10 | 70% | 20% | 10% | Ingreso mínimo o situación de deuda activa |

| El porcentaje de necesidades puede ajustarse. El compromiso mínimo con el ahorro — aunque sea el 10% — no debería eliminarse en ninguna variante. | ||||

Aplicación numérica de cada variante con salario mínimo aproximado:

La variante 70/20/10 no es el objetivo — es el punto de partida cuando el ingreso es muy ajustado. Conforme el ingreso crece o los gastos fijos se reducen, la meta es migrar hacia la distribución estándar 50/30/20 o, como mínimo, aumentar el porcentaje de ahorro.

¿Qué pasa si mis necesidades superan el 50% de mi ingreso? Usa la variante 60/20/20: destina el 60% a necesidades, el 20% a deseos y mantén el 20% de ahorro intacto. Si el ingreso es muy ajustado, usa 70/20/10 reduciendo deseos al mínimo. El porcentaje de necesidades puede variar; mantener aunque sea el 10% de ahorro es el objetivo no negociable en cualquier circunstancia.

La regla 50/30/20 en su forma estándar es una guía, no una ley. Lo que sí es fijo: separar algo para el futuro antes de gastar. El porcentaje puede ajustarse; el hábito no debería.

Cuándo la regla 50/30/20 no es la herramienta correcta

Tres situaciones donde otro método funciona mejor:

Cuando tienes deudas con interés alto activo. Si tienes deuda en tarjeta de crédito con tasas del 50% al 80% EA, destinar el 30% a deseos antes de atacar esa deuda no tiene sentido matemático. El interés que genera esa deuda consume más que cualquier ganancia del 20% de ahorro. En ese caso, el método avalancha o bola de nieve toma prioridad. Cuando la deuda esté controlada, volver a la regla 50/30/20.

Cuando el ingreso no cubre los gastos básicos. Si el 100% del ingreso apenas alcanza para las necesidades, no hay 30% ni 20% para distribuir. Aplicar la regla en esa situación genera frustración, no resultados. La prioridad en ese caso es aumentar el ingreso o reducir los gastos fijos antes de intentar cualquier sistema de distribución.

Cuando tienes un objetivo de ahorro urgente con fecha límite. Si estás construyendo el fondo de emergencia desde cero o ahorrando para una meta concreta en seis meses, puede ser útil aumentar temporalmente el porcentaje de ahorro al 30% reduciendo deseos al mínimo. En ese período la regla opera en modo 50/20/30 invertido. Cuando la meta se cumple, regresar a la distribución estándar.

Si el objetivo es acumular patrimonio a largo plazo para no depender del trabajo, el artículo sobre libertad financiera explica cómo calcular el número que necesitas y cuánto tiempo toma alcanzarlo con distintas tasas de ahorro.

Un presupuesto que dura más de una semana

La regla 50/30/20 funciona en el papel de casi todo el mundo. El problema no es entenderla, es sostenerla.

Lo que hace que funcione más allá del primer mes:

Revisarla los primeros diez minutos de cada mes. No hace falta una sesión larga de finanzas. Basta con ver si la distribución real del mes anterior se acercó a la ideal y ajustar una categoría si se desvió.

Ajustar los porcentajes cuando cambia la vida. Un aumento de sueldo, un hijo, un cambio de ciudad, todos modifican la distribución. La regla no es fija: es el punto de referencia que se actualiza con la realidad.

Mantener el porcentaje de ahorro como el único no negociable. Los deseos pueden bajar al 15% un mes difícil. Las necesidades pueden subir temporalmente. El ahorro puede reducirse si la situación lo exige, pero no desaparecer. Aunque sea el 5%, separar algo para el futuro mantiene el hábito activo.

El paso concreto de hoy: toma tu ingreso neto del último mes, calcula el 50%, el 30% y el 20%, y compáralo con lo que realmente gastaste en cada categoría. Ese ejercicio de quince minutos es el inicio del presupuesto personal.

Si quieres construir un presupuesto mensual completo que vaya más allá de la regla 50/30/20, el artículo sobre presupuesto personal te da la estructura paso a paso.

El presupuesto es el primer paso. El siguiente es hacer que ese 20% de ahorro trabaje para ti. Explora la sección de Finanzas Personales de FinanzasActivas.