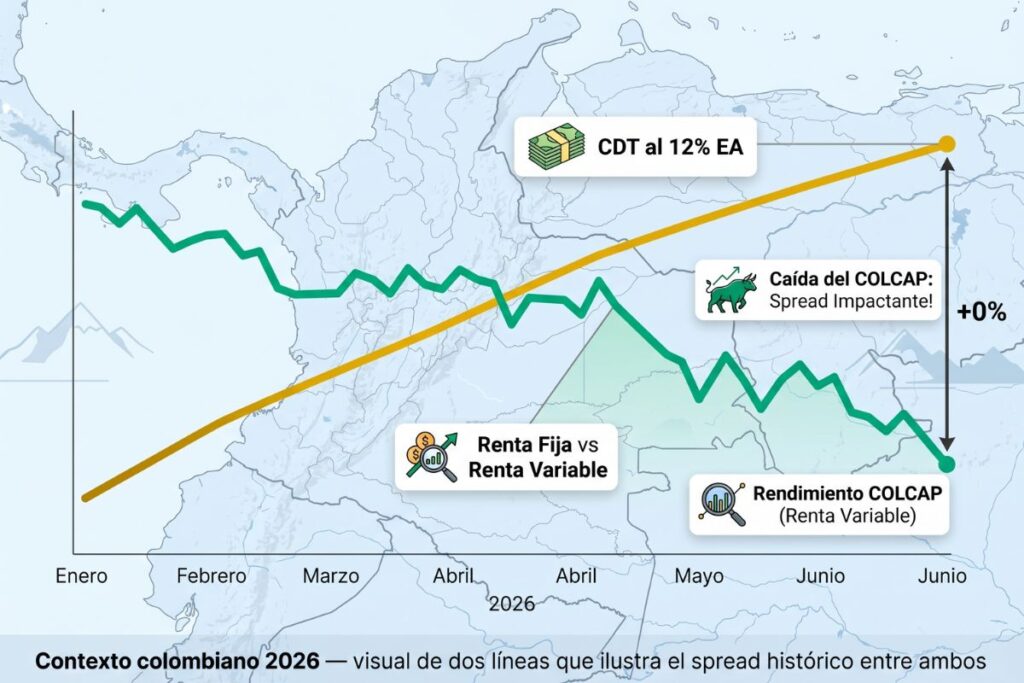

En lo que va de 2026, los CDT en Colombia están pagando hasta 13% efectivo anual. En ese mismo período, el COLCAP acumula caídas superiores al 13%.

El instrumento «aburrido» está empatando — y en algunos casos superando — al instrumento «emocionante». Eso no es normal. Y entender por qué ocurre, cuánto puede durar y qué significa para tu dinero es exactamente lo que necesitas saber antes de decidir dónde invertir.

La elección entre renta fija y renta variable no depende del mercado en un momento dado. Depende de tres factores personales que ningún artículo de finanzas te va a poder responder por ti: cuánto tiempo puedes dejar ese dinero invertido, cuánta volatilidad puedes tolerar sin entrar en pánico, y para qué sirve ese dinero. Todo lo demás es contexto útil, pero esos tres factores son la decisión.

Esta guía te explica ambos tipos de inversión con datos reales del mercado colombiano de 2026 y un framework concreto para que la decisión sea tuya, informada, y no una apuesta a ciegas.

¿Qué aprenderás aquí?

- Qué es la renta fija y qué instrumentos existen en Colombia hoy

- Qué es la renta variable y cómo acceder a ella desde el país

- Las diferencias clave entre ambas, en una tabla que puedes usar de referencia

- Por qué 2026 es un año inusual para el mercado colombiano y qué implica

- Cómo elegir según tu horizonte, tolerancia al riesgo y objetivo

- Una simulación real con $10.000.000 COP en cada opción

Qué es la renta fija

La renta fija es un tipo de inversión en la que el rendimiento está pactado desde el inicio del contrato. Quien invierte sabe exactamente cuánto va a ganar y cuándo va a recuperar su capital, porque le está prestando dinero a una entidad que se compromete a devolverlo con intereses en una fecha determinada.

El nombre puede confundir: «fija» no siempre significa que la tasa sea constante. Significa que las condiciones están definidas de antemano. Hay instrumentos de renta fija con tasa fija, con tasa variable indexada al IPC o a la UVR, y con tasa variable atada a indicadores del mercado. Lo que los une es que el inversionista conoce las reglas desde que entra.

En Colombia, los instrumentos de renta fija más accesibles para el inversionista individual son:

CDT (Certificado de Depósito a Término): El instrumento de entrada más común. Depositas un capital en una entidad financiera durante un plazo definido — 90, 180 o 360 días, entre otros — y al vencimiento recuperas el monto más los intereses. En abril de 2026, con la tasa del Banco de la República en 11.25%, los CDT ofrecen tasas superiores al 12% EA en varias entidades y proyecciones por encima del 13% EA en el corto plazo, según análisis de MejorCDT citado por Infobae. Están respaldados por Fogafín hasta $50 millones por persona por entidad.

TES (Títulos de Tesorería del Estado): Bonos emitidos por el gobierno colombiano. Representan el 85% del volumen diario de negociación en los sistemas de bolsa de la BVC, según datos de la misma entidad. Pueden adquirirse en el mercado primario o negociarse en el secundario. Existen en tasa fija, tasa variable (UVR) y en dólares.

Bonos corporativos: Deuda emitida por empresas privadas a cambio de un interés. Ofrecen tasas generalmente superiores a los TES por el mayor riesgo crediticio del emisor. Requieren análisis de la calificación del emisor antes de invertir.

«Hoy la renta fija luce atractiva, pero es una oportunidad coyuntural. En general, un inversionista debería pensar en cómo su portafolio se beneficia de la inflación y del paso del tiempo, más que en perseguir retornos inmediatos.» — Germán Cristancho, gerente de Estrategia e Inversión, Davivienda Corredores. (Fuente: Bloomberg Línea, agosto 2025)

Qué es la renta variable

La renta variable es un tipo de inversión cuyo rendimiento no está garantizado y depende del comportamiento del mercado. Quien invierte en renta variable no está prestando dinero — está comprando una fracción de propiedad de una empresa o de un activo cuyo valor fluctúa según la oferta y la demanda, los resultados de la empresa, el contexto macroeconómico y la percepción del mercado.

No hay cupón. No hay fecha de vencimiento. No hay garantía de que el dinero invertido se recupere en un plazo determinado. Lo que hay es el potencial de que el valor de esa inversión crezca más que cualquier instrumento de renta fija en horizontes largos — y la certeza de que en el camino habrá períodos de caída.

En Colombia, las principales formas de acceder a renta variable son:

Acciones colombianas en la BVC: Comprar participaciones de empresas que cotizan en la Bolsa de Valores de Colombia. Las más líquidas incluyen Ecopetrol, Bancolombia, ISA, Grupo Nutresa y Grupo Sura. El índice de referencia es el COLCAP, que agrupa las 20 acciones más líquidas del mercado.

ETFs globales: Fondos cotizados que replican índices internacionales — como el S&P 500, el FTSE Global o índices de mercados emergentes. Accesibles desde Colombia a través de brokers internacionales autorizados. Ofrecen diversificación inmediata en cientos o miles de empresas con una sola transacción.

Fondos de Inversión Colectiva (FICs) de renta variable: Fondos gestionados por comisionistas de bolsa o fiduciarias colombianas que invierten en acciones locales o internacionales. Más accesibles que comprar acciones directamente, con gestión profesional incluida.

Antes de seguir, responde mentalmente las tres preguntas de la sección «Cómo elegir». La respuesta a cuánto tiempo puedes dejar ese dinero invertido ya te da el 80% de la decisión.

Diferencias clave entre renta fija y renta variable

La distinción no es solo de riesgo — es de certeza, de liquidez, de horizonte y de mecanismo. Esta tabla resume las diferencias que más importan para tomar una decisión:

| Característica | Renta fija | Renta variable |

|---|---|---|

| Rendimiento | Pactado desde el inicio | Depende del mercado |

| Riesgo principal | Crédito / tasa de interés | Volatilidad del mercado |

| Horizonte ideal | Corto y mediano plazo | Largo plazo (+5 años) |

| Liquidez | Baja si hay plazo fijo | Alta — se vende en cualquier momento |

| Ejemplo en Colombia | CDT, TES, bonos corporativos | Acciones BVC, ETFs, FICs de renta variable |

| Perfil adecuado | Conservador / moderado | Moderado / agresivo |

| Protege del mercado | Sí — rendimiento no fluctúa | No — sujeto a volatilidad |

| Potencial de crecimiento | Limitado | Alto en el largo plazo |

Hay dos matices que la tabla no puede capturar y que conviene tener presentes:

La renta fija no es «segura» en sentido absoluto. Tiene riesgo de crédito — si el emisor no puede pagar, el inversionista puede perder parte o todo su capital. Y tiene riesgo de tasa de interés — si las tasas suben después de que compraste un bono a largo plazo, el valor de mercado de ese bono baja, aunque al vencimiento recuperes el capital. Invertir en CDT de entidades vigiladas por la Superfinanciera y respaldados por Fogafín mitiga significativamente el riesgo de crédito, pero no lo elimina por completo fuera del límite de cobertura.

La renta variable no es «peligrosa» en sentido absoluto. En horizontes de diez o veinte años, los mercados de capitales han sido históricamente el mayor generador de riqueza disponible para el inversionista individual. La volatilidad de corto plazo es el precio que se paga por ese potencial de largo plazo — no un defecto del instrumento.

El contexto colombiano de 2026: Por qué este año es inusual

Lo que está ocurriendo en el mercado colombiano en 2026 no es lo normal, y entenderlo ayuda a tomar mejores decisiones.

El Banco de la República subió su tasa de intervención a 11.25% en abril de 2026 — el segundo incremento consecutivo del año, acumulando 200 puntos básicos. Ese movimiento tiene un efecto directo e inmediato: los bancos y entidades financieras suben las tasas de los CDT para captar ahorro. El resultado es que los CDT colombianos ofrecen hoy tasas superiores al 12% EA en múltiples entidades, con proyecciones por encima del 13% EA según los análisis de operadores del mercado citados por Infobae.

Simultáneamente, el COLCAP acumula caídas superiores al 13% en lo que va del año, afectado por el contexto preelectoral colombiano, la volatilidad global derivada de los aranceles de Trump y la percepción de riesgo país. El índice de acciones locales, que en condiciones normales compite en rendimiento con la renta fija en horizontes largos, está cediendo terreno en el corto plazo.

El resultado es una situación que no se ve frecuentemente: la renta fija colombiana está ofreciendo rendimientos similares o superiores a los rendimientos históricos de la renta variable local, con una fracción del riesgo de corto plazo. (Fuente: Bloomberg Línea, agosto 2025; Infobae Colombia, abril 2026)

Eso explica por qué muchos inversionistas colombianos están migrando capital hacia renta fija en 2026. Y Germán Cristancho de Davivienda Corredores lo dice sin rodeos: es una oportunidad coyuntural, no una tendencia estructural.

¿Qué significa «coyuntural»? Que cuando el Banco de la República empiece a bajar las tasas — algo que históricamente sigue a un ciclo de alzas prolongado — el rendimiento de los nuevos CDT bajará con ellas. El inversionista que hoy tiene un CDT al 12% EA lo mantiene hasta su vencimiento, pero al renovarlo encontrará tasas menores. En ese escenario, la renta variable vuelve a ser comparativamente más atractiva.

Juan David Ballén, director de Análisis y Estrategia de Aval Casa de Bolsa, lo resume bien: «las acciones locales tienen valor intrínseco alto frente a precios deprimidos en el mercado bursátil.» La caída del COLCAP puede ser, para el inversionista con horizonte largo, una oportunidad de entrada más que una señal de salida. (Fuente: Bloomberg Línea, agosto 2025)

¿Conviene más la renta fija o la renta variable en Colombia en 2026? En el corto plazo, la renta fija ofrece ventajas excepcionales: CDTs por encima del 12-13% EA con inflación en 5.29%, lo que garantiza rendimiento real positivo. Para el largo plazo, expertos como Juan David Ballén de Aval Casa de Bolsa señalan que las acciones colombianas tienen valor intrínseco alto frente a sus precios actuales. La respuesta depende del horizonte y el perfil de cada inversionista — no hay una única respuesta correcta para todos.

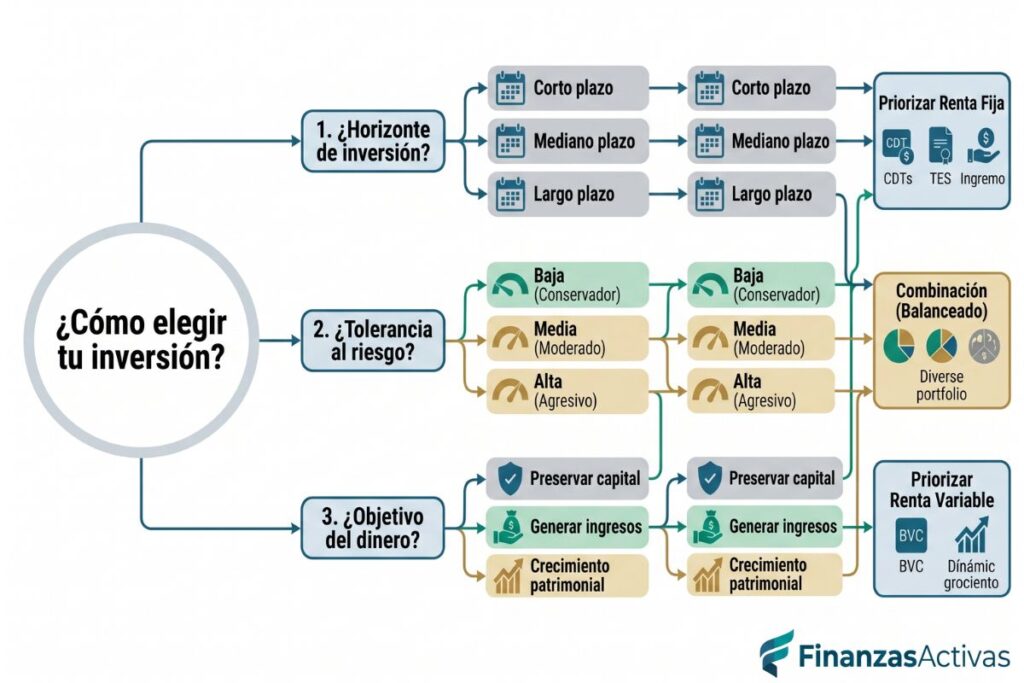

Cómo elegir entre renta fija y renta variable según tu perfil

El perfil de riesgo del inversionista no es solo una preferencia abstracta — es la combinación de tu horizonte de inversión real, tu capacidad financiera de absorber pérdidas temporales y el objetivo concreto de ese dinero. El COLCAP y los CDT son instrumentos. Tu situación personal es el criterio.

Tres preguntas que simplifican la decisión:

¿Cuándo vas a necesitar ese dinero?

Esta es la pregunta más importante. El horizonte de inversión determina qué nivel de volatilidad puedes absorber.

Con menos de dos años disponibles, la renta fija es casi siempre la respuesta correcta. No hay tiempo suficiente para recuperarse de una caída del mercado. Un CDT o unos TES te dan certeza sobre el saldo que vas a tener cuando necesites el dinero.

Con dos a cinco años, una combinación tiene sentido: base en renta fija para preservar capital, con una porción en renta variable para no perder el potencial de crecimiento. La proporción depende de las otras dos preguntas.

Con más de cinco años, el horizonte de inversión trabaja a tu favor. La volatilidad del corto plazo se diluye en el tiempo. Los mercados de capitales han generado rendimientos positivos en prácticamente todos los períodos de diez o más años en mercados desarrollados. La renta variable puede tener mayor peso en el portafolio.

¿Cuánto puedes tolerar ver caer tu inversión sin vender?

La tolerancia al riesgo no es solo financiera — es psicológica. Si en 2020, cuando los mercados cayeron un 34% en semanas, habrías vendido todo, esa información vale más que cualquier teoría de portafolio. Vender en el punto más bajo de una caída convierte una pérdida temporal en una pérdida permanente.

Un perfil conservador, que no puede tolerar caídas sin actuar, debería tener la mayor parte de su capital en renta fija aunque el horizonte sea largo. Un perfil agresivo, que puede mantener la inversión durante una caída del 30% sin entrar en pánico, puede tener mayor exposición a renta variable.

¿Cuál es el objetivo de ese dinero?

Un fondo de emergencia nunca va a renta variable — necesita liquidez inmediata y certeza de valor. Los ahorros para la cuota inicial de una vivienda en dos años tampoco. El capital destinado al retiro en veinte años es exactamente el tipo de dinero que puede y debería tener exposición significativa a renta variable.

La regla del 120 adaptada al contexto colombiano:

Una guía de referencia usada por planificadores financieros: el porcentaje sugerido en renta variable es 120 menos tu edad. El resto va a renta fija.

Con 30 años: hasta 90% en renta variable, 10% en renta fija. Con 45 años: hasta 75% en renta variable, 25% en renta fija. Con 60 años: hasta 60% en renta variable, 40% en renta fija.

Esta es una referencia, no una fórmula exacta. En el contexto de tasas altas de 2026 en Colombia, muchos asesores sugieren sobrepesar temporalmente la renta fija independientemente de la edad — especialmente mientras los CDTs ofrecen rendimientos reales positivos por encima de la inflación. Si quieres definir tu [perfil de riesgo del inversionista] con más precisión antes de decidir, este artículo te guía a través del proceso con preguntas concretas. [PENDING: /inversion-y-patrimonio/perfil-de-riesgo-inversionista]

Simulación: $10.000.000 COP en renta fija vs. renta variable

Esta simulación usa datos reales del mercado colombiano de 2026. Los rendimientos de renta fija son garantizados; los de renta variable son históricos y no garantizan resultados futuros. (Elaborado por FinanzasActivas con base en datos del Banco de la República y la Superfinanciera, abril 2026)

| Escenario | Instrumento | Tasa / Rendimiento | Saldo a 1 año | Saldo a 5 años |

|---|---|---|---|---|

| Renta fija — CDT | CDT 12% EA | 12% garantizado | $11.200.000 | $17.623.000 |

| Renta fija — TES | TES tasa fija | ~10% EA aprox. | $11.000.000 | $16.105.000 |

| Renta variable — Colombia | COLCAP promedio histórico 5 años | ~8% promedio, alta volatilidad | Variable | ~$14.693.000 |

| Renta variable — Global | ETF S&P 500 (USD, promedio hist.) | ~10% USD + riesgo cambiario | Variable | Variable |

Lo que esta tabla muestra en el contexto de 2026: el CDT al 12% EA supera en el corto plazo el rendimiento histórico promedio del COLCAP, con certeza total frente a la volatilidad del índice. En el largo plazo, la brecha se estrecha — y si el ciclo de tasas se revierte, el CDT al vencimiento se renovará a tasas menores mientras la renta variable puede recuperar terreno.

Dos advertencias sobre la tabla:

La tasa del CDT es la tasa vigente en abril de 2026 — puede cambiar. Verifica siempre la tasa actual en superfinanciera.gov.co o directamente con la entidad antes de contratar.

El rendimiento del S&P 500 en dólares tiene riesgo cambiario adicional para el inversionista en pesos: si el peso se aprecia frente al dólar, el rendimiento en pesos puede ser menor al rendimiento en dólares, y viceversa.

Entender la diferencia entre renta fija y renta variable es el primer paso. El siguiente es conocer los instrumentos concretos disponibles. Explora la sección de Inversión y Patrimonio de FinanzasActivas.

Lo que ninguno de los dos hace por ti

Ni la renta fija ni la renta variable resuelven tres problemas que hay que atender antes de invertir:

No reemplazan un fondo de emergencia. Antes de poner un peso en cualquier instrumento de inversión, el dinero equivalente a tres a seis meses de gastos fijos debe estar en un lugar líquido — una cuenta de ahorro remunerada, no un CDT a 360 días ni acciones que podrían estar en caída cuando las necesites.

No funcionan bien con dinero que podrías necesitar de emergencia. Invertir capital que te puede hacer falta en el corto plazo te fuerza a vender en el peor momento — exactamente cuando los mercados están bajos o cuando el CDT no ha vencido y cobras penalidad. El dinero que va a inversión debe ser dinero que no necesitas en el horizonte que defines antes de entrar.

No son decisiones de una sola vez. El mercado cambia. Tu situación personal cambia. Un portafolio que hoy tiene 80% en CDTs puede necesitar rebalanceo en dos años cuando las tasas bajen y la renta variable vuelva a ser comparativamente más atractiva. La revisión periódica del portafolio — al menos anual — no es opcional.

El paso concreto de hoy: responde las tres preguntas de la sección anterior con tus números reales. Si el resultado apunta a renta fija, el CDT es el instrumento más accesible — puedes abrir uno desde $300.000 en entidades digitales en Colombia. Si apunta a renta variable, el primer paso es entender qué son los ETFs y cómo invertir en ellos antes de poner dinero real en el mercado.

Este contenido es de carácter educativo y no constituye asesoría financiera, fiscal ni legal. Consulta con un profesional certificado antes de tomar decisiones de inversión.