La libertad financiera no es retirarse a los 35. No es tener millones en el banco. No es lo que venden en los videos de YouTube con autos de lujo de fondo.

Es un número. Un número calculable y personal que depende de cuánto gastas, no de cuánto ganas. Alguien que gasta $15.000 pesos MXN al mes necesita menos patrimonio para ser libre que alguien que gana el doble pero gasta el triple.

Eso lo cambia todo. Porque significa que la libertad financiera no es un destino solo para ricos. Es una meta con distancia medible, y esa distancia empieza a calcularla quien termina de leer este artículo.

Qué es la libertad financiera

La libertad financiera es el punto en el que tus activos generan suficientes ingresos pasivos para cubrir todos tus gastos sin necesidad de trabajar. No depende de tu edad ni de cuánto ganas: depende de cuánto gastas y del capital que tienes generando rendimientos de forma sostenida.

El mecanismo es simple: acumulas un patrimonio suficientemente grande, lo inviertes en activos que generan rendimientos, y esos rendimientos cubren tus gastos. Mientras el capital siga generando más de lo que retiras, no necesitas trabajar para sostener tu nivel de vida.

Lo que no es: no es vivir sin dinero, no es ser tacaño, no es tener ingresos infinitos. Es tener suficiente capital trabajando para que su rendimiento cubra lo que necesitas. El exceso puede reinvertirse, donarse o gastarse — eso ya es decisión personal.

Los tres niveles: seguridad, independencia y libertad financiera

No todos los que hablan de libertad financiera hablan de lo mismo. Hay tres niveles distintos, y confundirlos lleva a metas mal diseñadas o a subestimar el progreso real.

Seguridad financiera. Tus ingresos cubren los gastos básicos: vivienda, alimentación, transporte, servicios. Tienes un fondo de emergencia. Si perdes el trabajo mañana, tienes tiempo para reaccionar sin entrar en crisis inmediata. Este es el primer piso — y muchas personas no lo tienen construido todavía.

Independencia financiera. Tus ingresos pasivos igualan tu nivel de vida actual. Podrías dejar de trabajar hoy y mantener el mismo estilo de vida. No necesariamente para siempre — pero tienes la opción. Este es el segundo piso.

Libertad financiera. Tu capital puede sostener ese nivel de vida de forma indefinida sin erosionarse. No solo puedes dejar de trabajar hoy — puedes no trabajar nunca más sin que tu patrimonio se agote. Este es el tercer piso, y es el que requiere el mayor capital acumulado.

La distinción importa porque cada nivel requiere una estrategia distinta y un patrimonio diferente. Quien persigue el tercer piso sin tener el primero construido está optimizando el edificio sin cimientos.

Cómo calcular cuánto necesitas para la libertad financiera

Aquí está el cálculo que la mayoría nunca hace. No porque sea complicado — sino porque nadie se lo enseñó.

La herramienta es la regla del 4%, desarrollada por el planificador financiero William Bengen en 1994 a partir de datos históricos de mercados estadounidenses. La lógica: si inviertes tu patrimonio en una cartera diversificada de acciones y bonos, puedes retirar el 4% anualmente durante 30 años sin agotar el capital, ajustando por inflación.

La fórmula que deriva de esa regla es:

Patrimonio necesario = Gastos anuales × 25

Por qué 25: si el 4% de tu capital cubre tus gastos anuales, entonces tu capital es 25 veces esos gastos. Es la inversa matemática del porcentaje.

Antes de seguir, calcula tu número: toma tu gasto mensual real, multiplícalo por 12 y luego por 25. Escríbelo. Ese número cambia cómo ves cada decisión financiera que tomas.

Tabla: patrimonio necesario según tu gasto mensual

Esta tabla muestra el capital requerido para tres perfiles de gasto en México y Colombia, aplicando la regla del 4%. Cálculo elaborado por FinanzasActivas con base en la regla del 4% de William Bengen (1994) y datos de inflación de Banxico y Banco de la República, 2026.

| Gasto mensual | Gasto anual | Patrimonio necesario (×25) |

|---|---|---|

| $15.000 MXN $3.000.000 COP |

$180.000 MXN $36.000.000 COP |

$4.500.000 MXN $900.000.000 COP |

| $25.000 MXN $5.000.000 COP |

$300.000 MXN $60.000.000 COP |

$7.500.000 MXN $1.500.000.000 COP |

| $40.000 MXN $8.000.000 COP |

$480.000 MXN $96.000.000 COP |

$12.000.000 MXN $2.400.000.000 COP |

| Cálculo elaborado por FinanzasActivas con base en la regla del 4% de William Bengen (1994) y datos de inflación de Banxico y Banco de la República, 2026. En contextos de inflación alta, usar ×29-33 para mayor margen de seguridad. | ||

Una advertencia importante sobre esta tabla: la regla del 4% fue diseñada para el mercado estadounidense con su inflación histórica y su estructura de mercado de capitales. En México e históricamente en otros países de la región, la inflación ha sido más alta y más volátil. Por eso varios planificadores financieros recomiendan usar una tasa de retiro del 3% al 3.5% para mayor seguridad — lo que eleva el multiplicador a 29-33 veces los gastos anuales en lugar de 25. La diferencia es significativa, pero también lo es el margen de seguridad que otorga.

Cuánto tiempo tomaría alcanzarlo

El número puede parecer grande. La pregunta correcta no es si es posible, es cuánto tiempo toma con distintas tasas de ahorro e inversión.

Esta simulación usa como meta el escenario de gasto medio ($25.000 MXN al mes, patrimonio objetivo de $7.500.000 MXN), asumiendo que el ahorro mensual se invierte con interés compuesto. Simulación elaborada por FinanzasActivas, mayo 2026.

Lo que esta tabla muestra: la tasa de ahorro importa más que el rendimiento. Pasar del 12% al 20% de ahorro reduce el tiempo en seis años. Pasar del 20% al 32% lo reduce seis años más. El rendimiento ayuda — pero la brecha entre lo que entra y lo que se invierte es el acelerador principal.

Libertad financiera vs. independencia financiera: la diferencia que más confunde

Hay personas que llevan años diciendo que ahorran «para la libertad financiera» sin haber calculado nunca su número. Sin un número concreto, la meta es aspiracional pero no accionable. No hay forma de saber si estás cerca o lejos de algo que no puedes medir.

El momento en que alguien hace ese cálculo por primera vez produce una de dos reacciones: o descubre que está más cerca de lo que pensaba, o descubre que el camino es más largo pero por fin tiene una distancia real que recorrer. Las dos reacciones son útiles. La incertidumbre no lo es.

La independencia financiera y la libertad financiera son distintas en un punto clave: la sostenibilidad. La independencia financiera es cuando tus ingresos pasivos cubren tus gastos actuales y puedes dejar de trabajar hoy. La libertad financiera es cuando tu capital puede mantener eso indefinidamente sin erosionarse — incluso en años de caída del mercado, inflación alta o rendimientos bajos.

El movimiento FIRE (Financial Independence, Retire Early) popularizó ambos conceptos en el mundo anglosajón. En América Latina el contexto es diferente: salarios promedio más bajos, inflación históricamente más volátil, mercados de capitales menos desarrollados, menor cultura del ahorro formal. Eso no hace imposible la libertad financiera en la región — hace necesario adaptar la estrategia con más margen de seguridad y horizontes de tiempo más realistas. No todos llegarán a los 35. Muchos pueden llegar a los 45 o 55 con un plan consistente, y eso sigue siendo libertad financiera real.

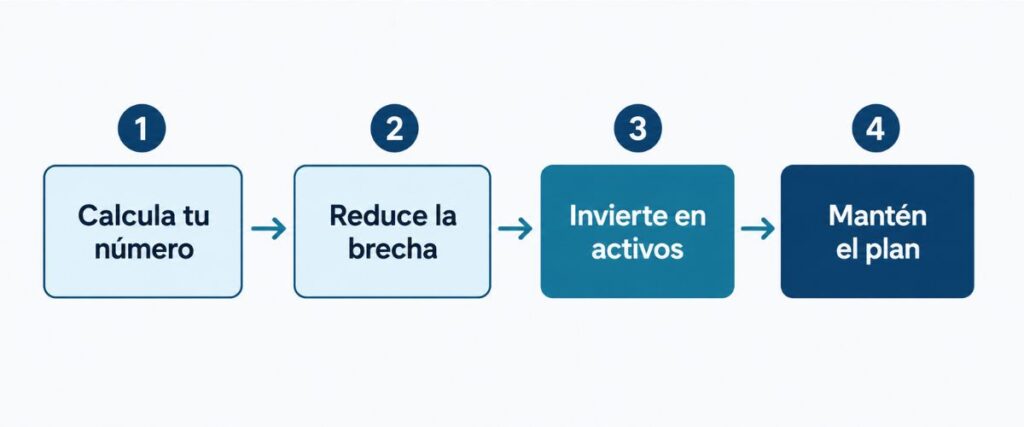

Cómo alcanzar la libertad financiera: cuatro pasos en orden

Cuatro pasos. En este orden. El orden importa porque cada uno construye sobre el anterior.

Paso 1: Calcula tu número.

Antes de cualquier acción, tienes que saber adónde vas. Aplica la fórmula: gastos anuales multiplicados por 25 para la versión estándar, o por 29-33 si quieres mayor margen de seguridad en contextos de inflación alta. Ese es tu patrimonio objetivo. Sin ese número, no hay plan — solo intención.

Paso 2: Reduce la brecha entre ingresos y gastos.

La tasa de ahorro es el acelerador más poderoso del proceso. Quien ahorra el 10% tarda aproximadamente el doble que quien ahorra el 20%, con el mismo rendimiento y el mismo ingreso. Reducir gastos tiene exactamente el mismo efecto matemático que aumentar ingresos: en ambos casos, la brecha que va al ahorro crece. Si la tasa de ahorro actual es baja, el artículo sobre cómo ahorrar dinero explica el sistema de tres niveles para aumentarla de forma sostenida sin depender de la fuerza de voluntad.

Paso 3: Invierte el ahorro en activos que generen ingresos pasivos.

El dinero guardado en una cuenta bancaria no construye libertad financiera — pierde valor contra la inflación. El ahorro necesita trabajar en instrumentos que generen rendimiento real por encima de la inflación: fondos indexados, ETFs globales, CETES a largo plazo en México, CDTs y fondos de inversión colectiva en Colombia. La diversificación entre renta fija y renta variable reduce el riesgo sin sacrificar el rendimiento potencial a largo plazo.

En México, el AFORE con aportaciones voluntarias es el vehículo más eficiente para construir ese patrimonio: beneficios fiscales, rendimientos competitivos y administración regulada por la CONSAR. Solo el 20% de los trabajadores con AFORE realiza aportaciones voluntarias, una oportunidad que la mayoría no usa. En Colombia, los fondos privados de pensión con aportes voluntarios cumplen una función similar. El artículo sobre ahorro para el retiro explica cómo usarlos correctamente. (Fuente: CONSAR, Informe de actividades 2025)

Paso 4: Mantén el plan en los ciclos malos.

La regla del 4% asume explícitamente que habrá años de caída del mercado. Está construida para sobrevivir correcciones históricas. El error que destruye más planes de libertad financiera no es la inflación ni los mercados, es vender los activos en pánico durante una corrección y salir del plan. El interés compuesto necesita tiempo para funcionar; interrumpirlo en el peor momento cancela años de progreso acumulado.

«La regla del 4% establece que si inviertes tus ahorros en una cartera diversificada de acciones y bonos, puedes retirar el 4% del valor inicial cada año, ajustado por inflación, sin agotar tu fondo durante 30 años.» — William Bengen, 1994. (Vía tiie.com.mx)

¿Cuánto dinero necesito para tener libertad financiera? Depende de cuánto gastas, no de cuánto ganas. La fórmula es: multiplica tus gastos anuales por 25. Si gastas $20.000 MXN al mes ($240.000 anuales), necesitas $6.000.000 MXN invertidos. Con ese capital puedes retirar el 4% cada año sin agotarlo en 30 años, según la regla del 4% de William Bengen. En contextos de inflación alta, usar una tasa del 3% es más prudente.

El primer paso para construir ese patrimonio es entender cómo funciona el dinero a largo plazo. Explora la sección de Finanzas Personales de FinanzasActivas para seguir construyendo tu base.

Lo que la regla del 4% no resuelve sola

La regla del 4% es una guía poderosa. No es una garantía.

Tres limitaciones concretas para el contexto latinoamericano:

La inflación histórica más alta. La regla fue calibrada con datos de inflación de Estados Unidos entre 1926 y 1976. México ha tenido períodos de inflación de dos dígitos que reducen el poder adquisitivo del retiro más rápido que lo que el 4% puede compensar. La adaptación: usar 3% o 3.5% de tasa de retiro, o construir un colchón adicional del 15-20% sobre el patrimonio calculado.

Los mercados de capitales menos profundos. La cartera diversificada que Bengen asumía en su estudio era principalmente acciones y bonos de mercados desarrollados con décadas de historial. Acceder a esos mercados desde América Latina hoy es posible — fondos indexados globales, ETFs accesibles desde plataformas reguladas locales — pero requiere entender los instrumentos disponibles en cada país.

La dependencia de una sola regla. La libertad financiera no la resuelve solo el cálculo patrimonial. Requiere control del gasto, consistencia en el ahorro, tolerancia a la volatilidad y un plan que sobreviva cambios de vida: hijos, pérdida de empleo, cambio de país, crisis de salud. El número es el punto de partida, no el plan completo.

El paso concreto de hoy: si aún no tienes tu número, calcúlalo ahora. Toma tu gasto mensual real, multiplícalo por 12 y luego por 25. Anota el resultado. Ese número, por grande que parezca, es la primera vez que la libertad financiera deja de ser una fantasía y se convierte en una meta con distancia medible.

El mecanismo que hace posible acumular ese patrimonio a lo largo del tiempo es el interés compuesto, cómo funciona y dónde aplicarlo desde la región.

Esta información tiene fines educativos y no constituye asesoría financiera personalizada. Consulte con un profesional certificado antes de tomar decisiones de inversión.